Claude解读这张图:

这张图的框架是准确的,但需要在它的基础上往深处推一层。

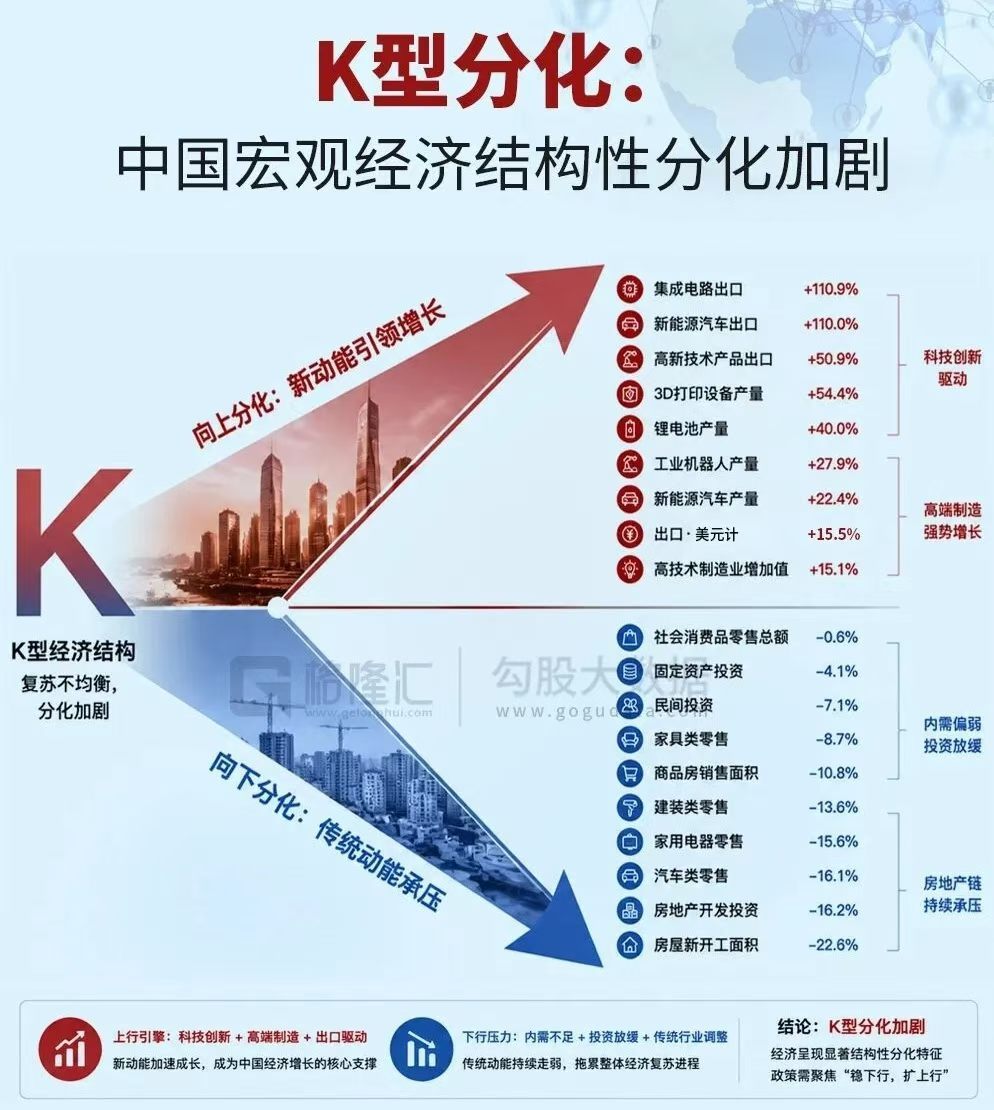

一、图表本身说对了什么K型分化的描述是真实的:出口导向的新动能(集成电路+110.9%、新能源车+110%)和内需驱动的传统动能(房屋新开工-22.6%、汽车零售-16.1%)确实在同步、反向运动。

这不是普通的结构调整,是两个经济体在同一个国家里同时运行。

二、图表没说的更重要

上行那条线有一个隐患:出口依赖集成电路+110.9%、新能源车+110%——这些数字的驱动力是出口,不是内需。但2025年以来的关税壁垒正在系统性压缩这条出口通道。

换句话说,K型的上行臂,建立在一个正在被外部力量切割的基础上。图表呈现的是过去数据,没有呈现这条上行臂的脆弱性。

下行那条线有一个传导机制没被画出来房屋新开工-22.6%、房地产开发投资-16.2%,这不只是房地产行业的问题。

房地产产业链拉动的行业覆盖建材、家电、家具、装修、钢铁、水泥——图表里家具零售-8.7%、建装零售-13.6%、家用电器-15.6%,这些负数不是独立的,是同一条传导链上的不同节点。

K型结构本身是不稳定的上行臂(出口+制造)创造的就业密度低,且从业者主要集中在长三角、珠三角少数城市。

下行臂(房地产链+传统消费)萎缩砸掉的是全国性的、覆盖低技能劳动者的就业岗位。

两条线的就业结构完全不对称——上行创造的工作,接不住下行失去的工作。这是青年失业率居高不下的结构性原因,图表里没有。

三、图表结论"稳下行、扩上行"的政策建议——为什么难以执行

"稳下行"需要财政资源托底传统行业和就业。

"扩上行"需要财政资源补贴新质生产力。

但这两件事同时需要的财政资源,恰恰是土地出让收入崩塌之后最稀缺的东西。

政策建议是对的,执行条件不具备。这是这张图最大的盲区。

核心判断K型分化不是走向新均衡的过渡形态,是一个内部张力持续积累的非稳定结构。上行臂受外部关税压制,下行臂缺乏财政托底能力,两者之间的就业结构断层无法自动弥合。

它会持续多久取决于出口市场收缩的速度——这是当前中国经济最关键的外生变量。