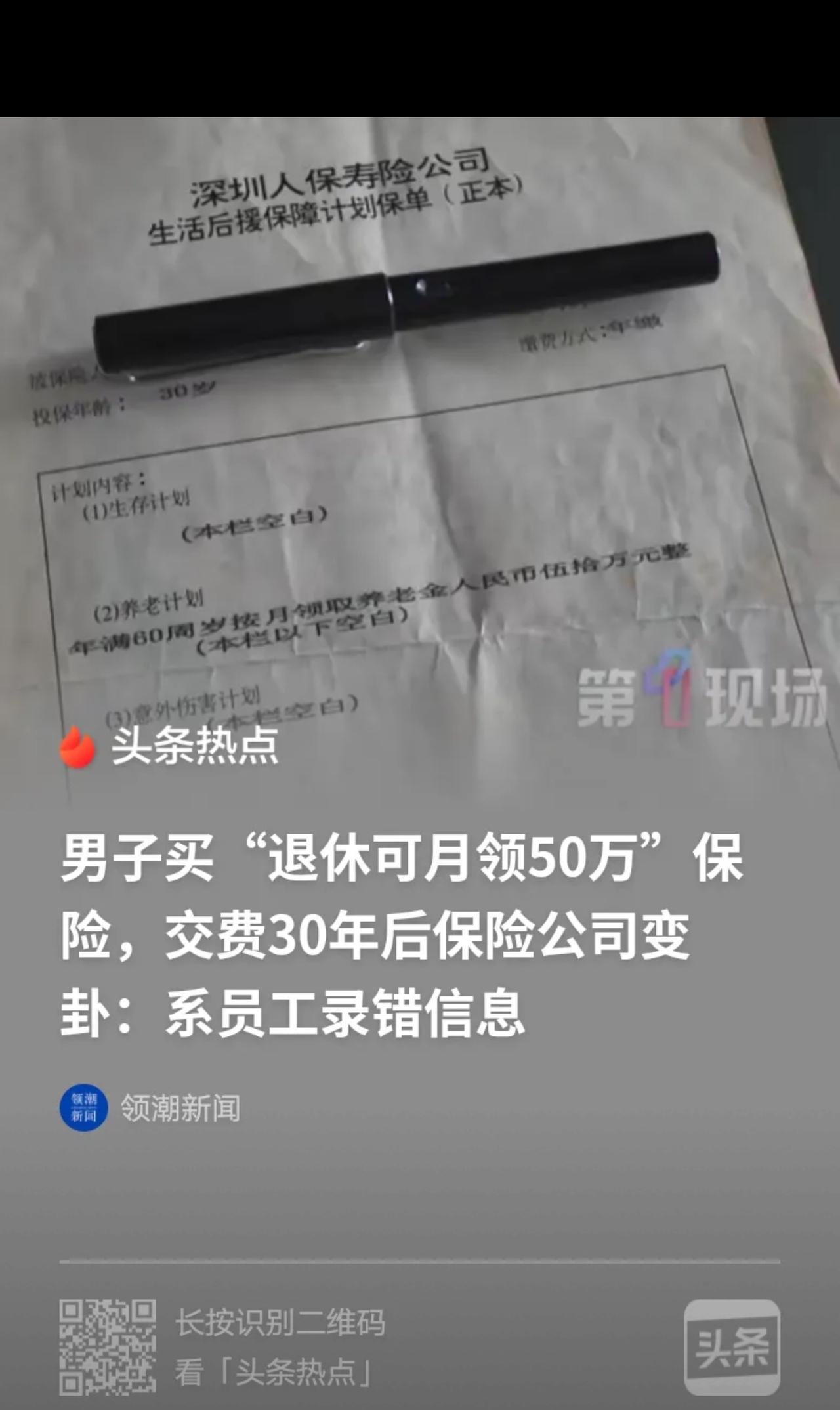

“毫无诚信!”深圳,男子买了一份养老保险,保单写着:60岁按月领取50万。他坚持缴费30年,谁料,他只领取一次50万,到第二个月后领不出来了。男子问保险公司为啥不能按月领?对方称:是员工写错了,把一次性领取写成了按月领取,而且,那员工也找不到了。男子无法接受这个解释,委托律师提起诉讼,希望保险公司继续履行合同。

当事人陈先生这份保单,还要追溯到1995年。对九十年代有印象的人都清楚,那时候普通工薪族月薪普遍才两三百块,他当时一次性拿出4055元投保,几乎是普通家庭一整年的积蓄,完全是抱着“给晚年托底”的念头,咬牙买下了这份保障。

之后的三十年里,陈先生从未断缴过一次保费,省吃俭用按时履约,满心以为等自己60岁退休,每月有固定养老金到账,既能减轻子女负担,自己也能过得安稳体面。

好不容易熬到满60岁,办完申领手续后,第一笔50万养老金很快到账。陈先生当时心里一块石头落了地,觉得半辈子的坚持总算有了回报。可他万万没想到,这竟是他唯一一次顺利领到这笔钱。

到了第二个月,约定的养老金迟迟没有到账,陈先生查了好几次账户都没有动静。他心里犯起嘀咕,特意跑到保险公司线下网点询问,工作人员的答复,当场给他浇了一盆透心凉。

对方明确告知,后续的钱不会再发放了,保单上写的“按月领取”不作数。至于原因,给出的解释格外荒唐:早年办公系统不完善,负责录单的员工操作失误,把“一次性领取”错录成了“按月领取”,纯属个人工作疏忽。末了还补了一句,当年的经办人早就离职失联,现在已经无从核实。

言下之意再明白不过:错是离职员工犯的,公司不背这个锅,合同我们不认了。

这事传开后,网上瞬间炸开了锅,评论区几乎一边倒替陈先生鸣不平:

- 有网友一针见血:收保费收了30年都没发现错误,一要往外掏钱立马就查出失误了,这时间点卡得也太精准了。说白了就是早年保单利率高,现在兑付亏了,找个借口想赖账。

- 也有人吐槽双标:要是当年员工少写了个零,把50万写成5万,保险公司会不会认是员工失误?恐怕早就拿着合同逼着投保人认了,半分让步都不会有。

- 还有网友直言担忧:今天能甩锅给离职员工作废保单,明天就能用别的理由拒赔,盖了公章的正式合同都不算数,老百姓买保险的安全感在哪?

说实话,我看完这事最心寒的,就是这种“收钱时全认,赔钱时全变”的操作。

三十年的时间,保险公司有无数次机会核查保单、纠正错误,可他们全程默不作声,安安稳稳收了三十年保费。等到投保人该享受权益了,才拿出“员工失误”这种说辞,本质上就是把自己的管理成本,全转嫁到消费者头上。

更别说从法律层面,这套说辞根本站不住脚。

一方面,民事合同的撤销权有明确法定期限。《民法典》规定,自民事法律行为发生之日起满五年不行使撤销权的,权利直接消灭。这份保单已生效30年,远超法定时限,保险公司现在想推翻合同,法律不会支持。

另一方面,加盖保险公司公章、交付投保人的正式保单,才是双方认可的有效合同。按照《保险法》对格式条款的规定,双方对合同内容有争议时,应当按通常理解解释,保险公司内部的录入记录、后台数据,不能用来对抗正式合同。

说白了,员工失误是保险公司内部管理问题,该追责追责,该处罚处罚,但绝不能因此损害投保人的合法权益。自己的漏洞,没道理让老百姓买单。

目前这起案件定于7月13号开庭审理,相信法院会给出公正的判决。

在我看来,这不止是陈先生一个人的官司,也关乎所有投保人的信心。如果白纸黑字的合同都能随意推翻,那保险的意义又在哪呢?

你们觉得保险公司该继续履行约定吗?换做是你遇到这种事,会怎么维权?