保单白纸黑字约定60岁月领50万,缴费30年仅领一月遭停付,保险公司称员工录错,案件7月13日开庭

近日,深圳市民陈先生向《第一现场》栏目反映了一桩横跨三十年的保险合同纠纷:1995年他投保一份养老保险,每年缴费4055元,折算通胀相当于如今每年43000元,坚持足额缴费满30年,待到年满60岁办理领取时,仅拿到首月50万元养老金,次月起保险公司直接停发款项,双方矛盾彻底爆发。

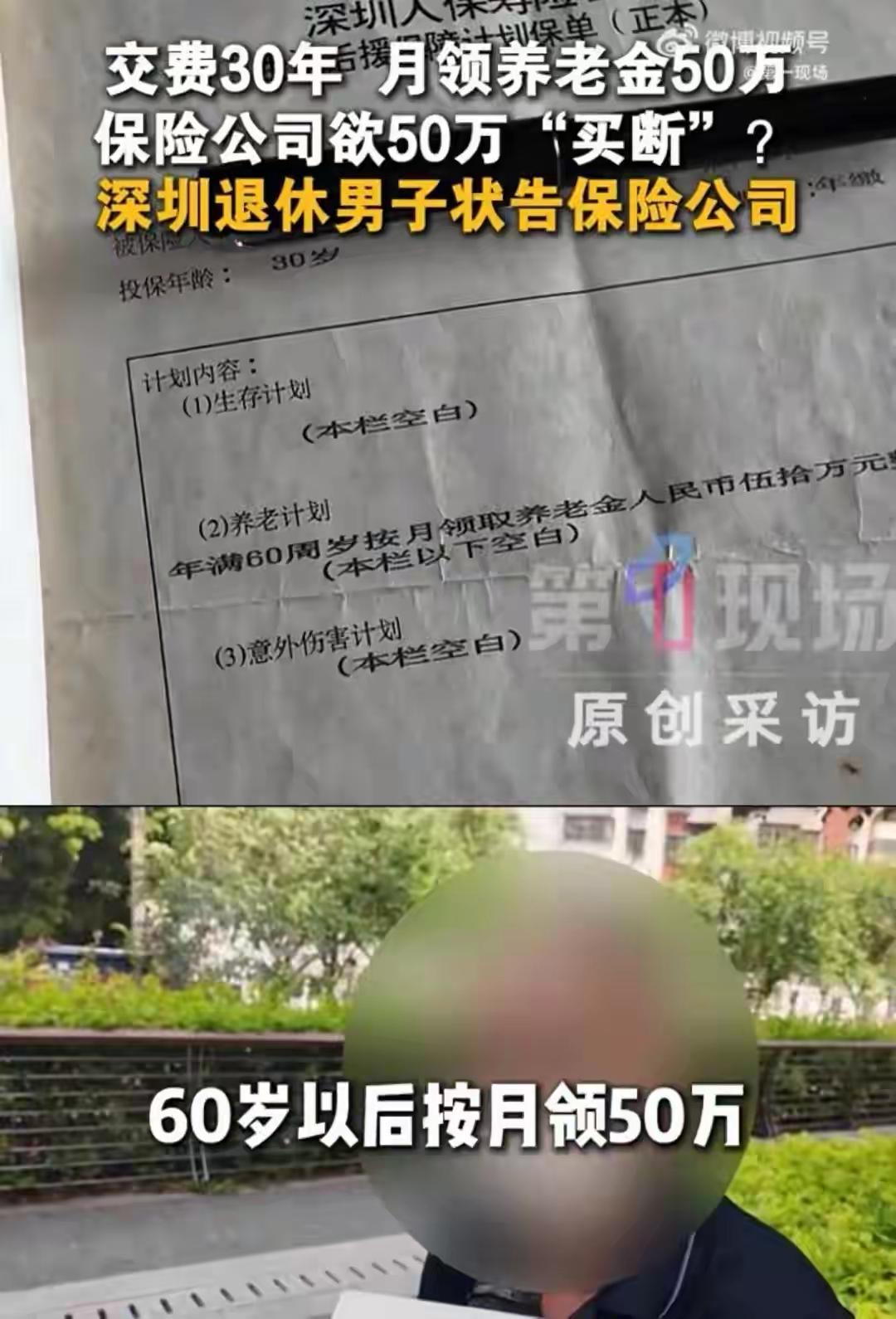

据陈先生介绍,1995年时他30岁,在当地保险公司办理《生活后援保障计划》,纸质保单原件清晰打印养老计划条款:年满60周岁按月领取养老金人民币伍拾万元整,全文无涂改、表述直白无歧义。当年业务员曾告知他存在一次性领取、按月领取两种方案,他最终选择按月领取的保障方式,此后三十年每年按期缴纳保费,保险公司从未提出合同存在录入错误、条款不符等异议,持续正常扣费,相当于默认保单全部内容有效。

2025年陈先生达到保单约定领取年龄,顺利收到首月50万元养老金,本以为晚年养老有稳定资金支撑,可第二个月迟迟未等到转账。他主动联系保险公司沟通兑付事宜,却收到官方统一答复:上世纪90年代公司系统设备不完善,当年经办员工录入出现疏忽,将原本合同约定的“一次性领取50万”误写为“按月领取50万”,属于操作失误;如今当年录入保单的工作人员早已失联,公司只能按照一次性发放标准执行,不再按月打款。

一纸签订三十年的保险合同,仅凭一句“员工录错”就单方面变更核心领取条款,陈先生完全无法接受,多次与保险公司协商重兑付方案均无果,随即委托律师收集原始保单、三十年完整缴费记录、首月收款凭证等全部证据,向深圳市宝安区人民法院提起民事诉讼,该案定于2026年7月13日正式开庭审理。

针对保险公司“录入出错”的说辞,陈先生代理律师提出两点关键法律抗辩依据:

第一,案涉保单原件加盖保险公司公章,打印文字清晰完整,不存在模糊、多解表述,根据保险合同解释规则,格式条款存在争议时,应当作出有利于投保人、受益人的解释,保险公司无充分证据推翻保单书面约定;

第二,即便当年录入确实存在重大误解,依据《民法典》关于撤销权、合同纠错时效的相关规定,保险公司行使合同更正、撤销权利的最长时效仅五年。保单1995年生效,纠错、撤销期限最迟至2000年便已届满,时隔三十年再以录入失误为由拒绝履约,早已丧失法律上的变更权利,不能单方面否定保单效力。

此事曝光后,迅速引发网友热议,大众普遍质疑保险公司契约精神:三十年间持续收取保费却从不核对修正条款,等到投保人达到领取条件,才抛出多年前的操作失误拒付,明显损害消费者权益;也有不少市民表示,此案关乎所有长期年金险投保人的切身利益,若保险公司仅凭内部录入疏漏就能推翻盖有公章的正式保单,将严重冲击群众对保险行业的信任。

目前双方仍处于诉讼前置阶段,保险公司暂未拿出新的调解方案,一切争议焦点将交由法庭审理裁决。此案也给广大投保人敲响警钟:长期保险务必妥善保管加盖公章的原始保单、缴费单据,一旦保险公司事后单方变更核心兑付条款,可及时通过法律途径维护自身合同权益。