周五涨停的日发精机完整分析:人形机器人上游设备“卖铲人”

一、核心主营业务(最值得关注两大板块)

1. 人形机器人上游精密加工设备(当前市场核心炒作逻辑)

公司属于工业母机+机器人上游设备商,不生产机器人整机,而是提供制造机器人核心零件的机床,行业俗称“卖铲子”,赛道确定性极强:

1)SK76高精度数控螺纹磨床(王牌产品)

专门加工人形机器人关节核心部件:行星滚柱丝杠、滚珠丝杠、配套螺母,是人形机器人执行器刚需设备。

技术突破:打破日本三井、德国进口设备长期垄断,国产替代核心标的;售价仅进口设备1/3,大幅降低国内零部件厂商生产成本。

头部客户覆盖:已经批量供货绿的谐波、贝斯特、五洲新春、中大力德等国内减速器、丝杠龙头企业,多家客户持续新增订单、扩产采购设备;同时多家机器人企业进入设备测试阶段,订单放量空间大 。

2)减速器配套轴承加工设备

提供谐波/行星减速器内部轴承专用磨超生产线,国内绝大多数减速器厂商均为公司客户,完整覆盖机器人减速器产业链上游。

3)丝杠螺母自动化装配产线

2026年重点研发项目,预计年内落地,适配人形机器人、新能源丝杆批量自动化生产,打开长期增长空间 。

4)自有工业机器人产品线

自研直角坐标桁架机械手,配套自家机床自动化产线使用,拥有完整机器人专利,叠加机器人概念属性。

2. 传统主业:高端数控机床+航空航天装备

1)通用精密磨床:轴承磨、轮毂磨、龙门加工中心,传统汽车、通用机械客户打底,提供稳定基础营收;

2)航空航天零部件加工设备:服务航空军工产业链,业务稳健,对冲周期波动。

二、行业地位优势

1. 细分赛道稀缺性:国内极少数能量产丝杠专用螺纹磨床的企业,人形机器人扩产周期中,设备先行逻辑明确,下游零部件厂商扩产必须采购公司机床,订单具备前置性;

2. 客户壁垒深厚:国内头部减速器、丝杠企业基本完成设备验证,客户粘性高,机器人行业持续扩产会持续拉动设备复购;

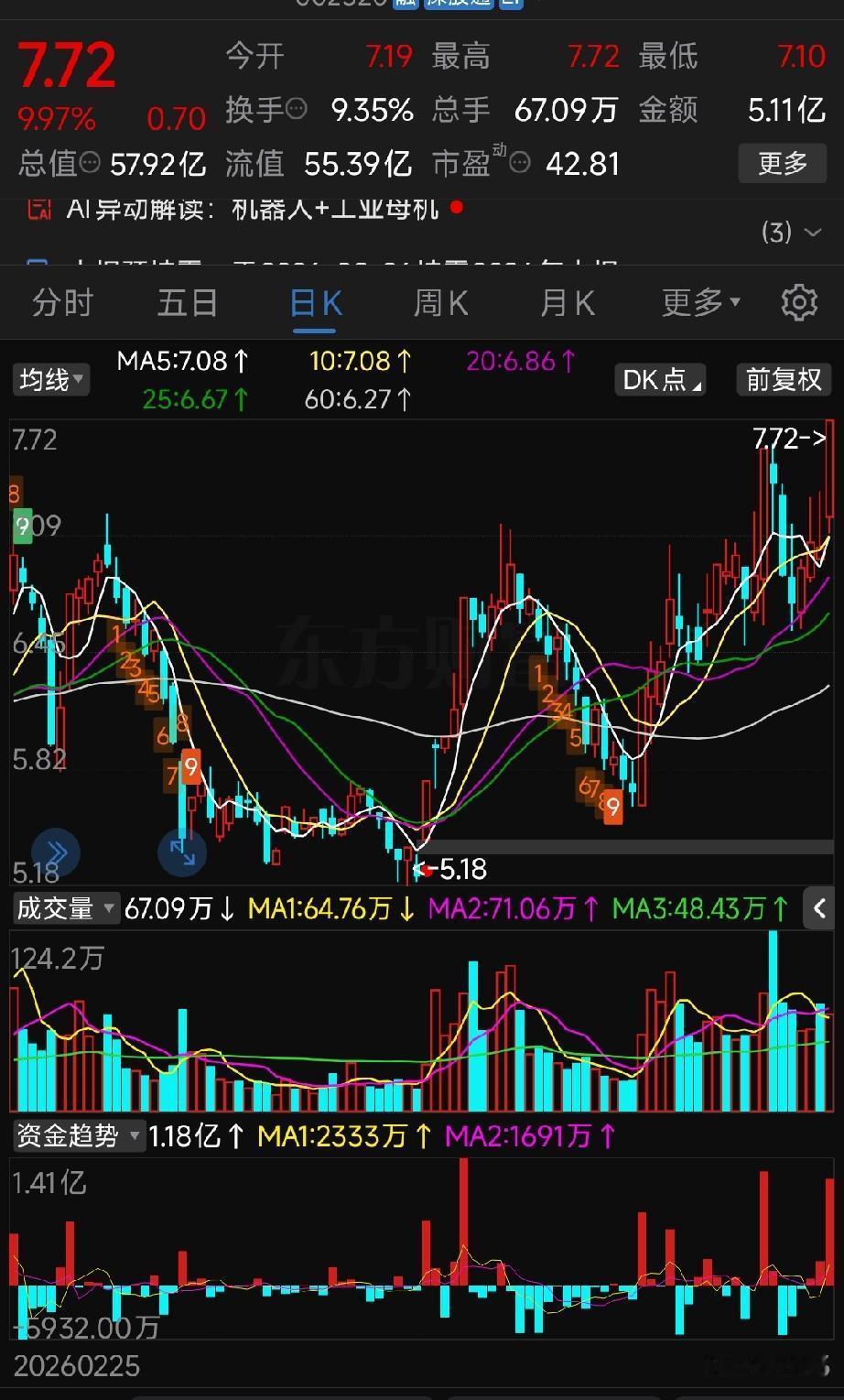

3. 估值性价比:总市值仅58亿,在工业母机、机器人设备个股里市值偏小,弹性空间充足;今日直接涨停,资金认可度高,5/10/20/60日均线全部向上,中期趋势走好。

三、业绩增长拆解(2025-2026一季报)

1. 2025全年:整体承压,传统业务拖累

全年营收11.75亿元,全年亏损2.09亿元,主要是海外航空业务、传统机床行业周期下行,资产减值导致全年亏损。

2. 2026年一季度:基本面拐点明确,机器人业务贡献增量

单季度营收1.15亿元,同比仍下滑,但净利润盈利3382万元,同比大增170.32%,毛利率提升至31.66%,盈利大幅修复。

拐点核心原因:人形机器人螺纹磨床订单开始落地,高毛利机床设备占比持续提升,带动整体毛利率修复,亏损局面彻底扭转。

3. 后续业绩预期

人形机器人行业处于高速扩产周期,绿的谐波、贝斯特等头部企业持续扩产丝杠、减速器,会持续采购SK76螺纹磨床;公司2026全年高毛利机器人设备收入占比会持续提升,全年有望实现扭亏为盈,业绩增长确定性逐步增强。

四、盘面技术面补充(结合截图K线)

1. 股价从底部5.18元启动,今日涨停7.72元,创阶段新高,成交量67万手,放量上涨,主力资金净流入1.18亿;

2. 全部短期、中期均线(5/10/20/60日线)全部拐头向上,形成多头排列,中期上升通道打开;

3. 所属板块:机器人执行器、减速器板块同步大涨,板块共振带动个股走强,是本轮机器人行情核心受益标的。

五、风险提示

1. 人形机器人行业扩产进度不及预期,下游设备订单放缓;

2. 机床行业竞争加剧,螺纹磨床价格下滑压缩毛利率;

3. 传统通用机床业务需求疲软,拖累整体营收增速。

风险提示:以上内容仅为行业与个股客观信息解读,不构成任何投资建议。股市有风险,投资需谨慎。