中美造船业完整对比(民用商船+军用舰艇,分优势、短板、核心差距总结)

一、民用商船领域:中国全面碾压,美国基本退出全球市场

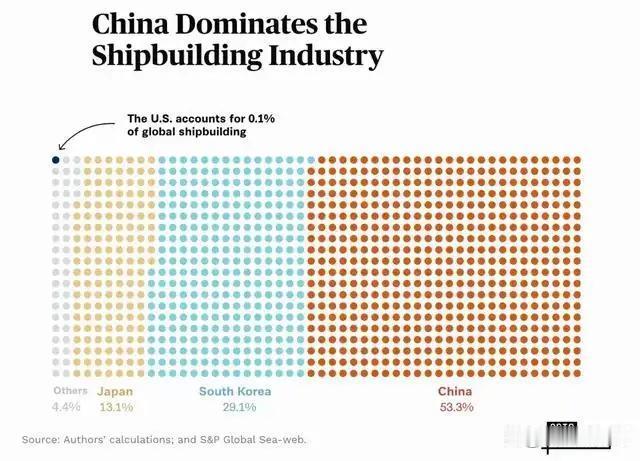

1. 市场份额与产能(核心数据)

- 中国:2026年新船订单全球占比近70%,完工、手持订单连续16年世界第一;年造船产能2325万吨;拥有56座10万吨级以上船坞、30座30万吨级船坞;一年可交付千艘以上商船。

- 美国:民用造船全球份额仅0.1%,年产能不足10万吨;全年商船交付仅3-8艘,民用船厂大面积倒闭,仅少量造军用辅助船。

产能差距约232倍,美国海军情报局公开确认该数据。

2. 产业链、成本、效率

1. 中国优势

- 完整全产业链:船舶特种钢、主机、电子、LNG围护系统基本国产化,上下游产业集群集中,物流、配套成本极低;船用钢板比日韩低15%-34%。

- 军民融合共享产能:民用船坞、分段制造、焊接工人可快速转产军舰,平战一体。

- 成本优势:同类型船舶造价仅为美国1/3左右,交付周期缩短30%;熟练产业工人规模上亿,智能制造普及,无劳动力断层危机。

- 船型全覆盖:散货、集装箱、油轮全球第一;近年LNG船、大型邮轮、24000TEU超大型集装箱船技术突破,LNG订单份额2026年单月超越韩国。

2. 美国短板

- 产业空心化:80年代放弃民用造船补贴,配套零部件厂大量消失,供应链断裂;熟练焊工、造船技工严重短缺。

- 造价高、工期漫长:无规模化民船摊薄成本,仅靠军方单一订单维持船厂运转。

3. 民用短板对比

- 中国:高端豪华邮轮、部分船用高端燃气轮机仍有提升空间;高端LNG船单船平均产值低于韩国,整体利润率偏低。

- 美国:无民用商船国际竞争力,完全放弃主流航运船舶市场,仅能造特种科考、军用补给船。

二、军用舰艇领域:中国产能、规模、常规舰艇全面领先;美国仅核动力保持独家优势

1. 建造速度、产能、吨位

- 中国:模块化批量建造,055万吨大驱开工到服役约28个月;2025年新增军舰总吨位35万吨,一年下水舰艇吨位是美国14倍;现役作战舰艇370+艘,2026年预计达455艘。

- 美国:伯克III驱逐舰建造周期超5年,大量舰艇延期、预算超支;2025年新舰吨位仅2.5万吨;现役约290艘,老旧舰艇退役速度大于新舰交付,舰队规模持续萎缩。

2. 造价对比

同万吨级驱逐舰:

- 中国055:约8亿美元

- 美国伯克III:约27亿美元

中国造舰成本仅美国1/3左右,规模化批量生产大幅摊薄研发与生产线投入。

3. 各自独有优势

中国海军造船优势

1. 多船厂同步造舰:江南、大连、沪东、黄埔等多家军工船厂并行量产驱逐舰、护卫舰、两栖舰、常规航母;可同时开工数十艘作战舰艇。

2. 全谱系自主配套:舰载雷达、电磁弹射、反舰/防空导弹、常规动力系统100%国产,不受外部制裁制约。

3. 常规潜艇、两栖攻击舰、中小型驱护舰产能全球第一,快速补齐远洋作战体系。

美国海军造船独有优势(唯一不可替代短板)

1. 核动力垄断:纽波特纽斯是全球唯一可建造核动力航母船厂;核潜艇生产线、小型核反应堆技术积累70年,海基核威慑体系成熟;现阶段中国暂无核动力航母服役。

2. 远洋全球运维体系:百年全球海军经验,海外基地、航母编队远洋调度、核动力舰艇运维经验领先。

3. 高端舰载机、核潜艇静音、水下声学探测技术仍有技术积淀。

4. 美国军工造船核心困境

1. 仅2家主力军用船厂,产能上限极低,无法批量扩产;

2. 民船产业消亡,失去产能缓冲,船厂完全依赖海军订单,订单波动直接导致人才流失;

3. 供应链单一,大量零部件外包,工期、成本失控严重。

三、根源性底层差距

1. 产业路线不同

中国坚持军民融合,庞大民船工业持续反哺军工;美国走军工单一化,割裂军民产业,民船完全放弃。

2. 制造业基础

中国完整重工业、钢铁、装备制造托底造船;美国制造业外流,造船配套产业断层。

3. 战略定位

中国造船兼顾全球贸易运输与近海/远洋国防;美国造船只为维持全球霸权海军,放弃民用赛道。

四、精简总结

1. 民用商船:中国全球绝对龙头,产能、订单、产业链全面碾压;美国基本退出国际商船市场,差距百倍以上。

2. 军用舰艇

- 产能、建造速度、常规舰艇数量、成本:中国大幅领先;

- 核动力航母、先进核潜艇、百年远洋海军运维经验:美国目前仍保有独有优势;

3. 长期趋势

中国持续攻克高附加值船舶、核动力舰船技术,造船全产业链实力不断向上突破;美国产业空心化难以短期逆转,造舰产能、成本劣势会持续扩大。