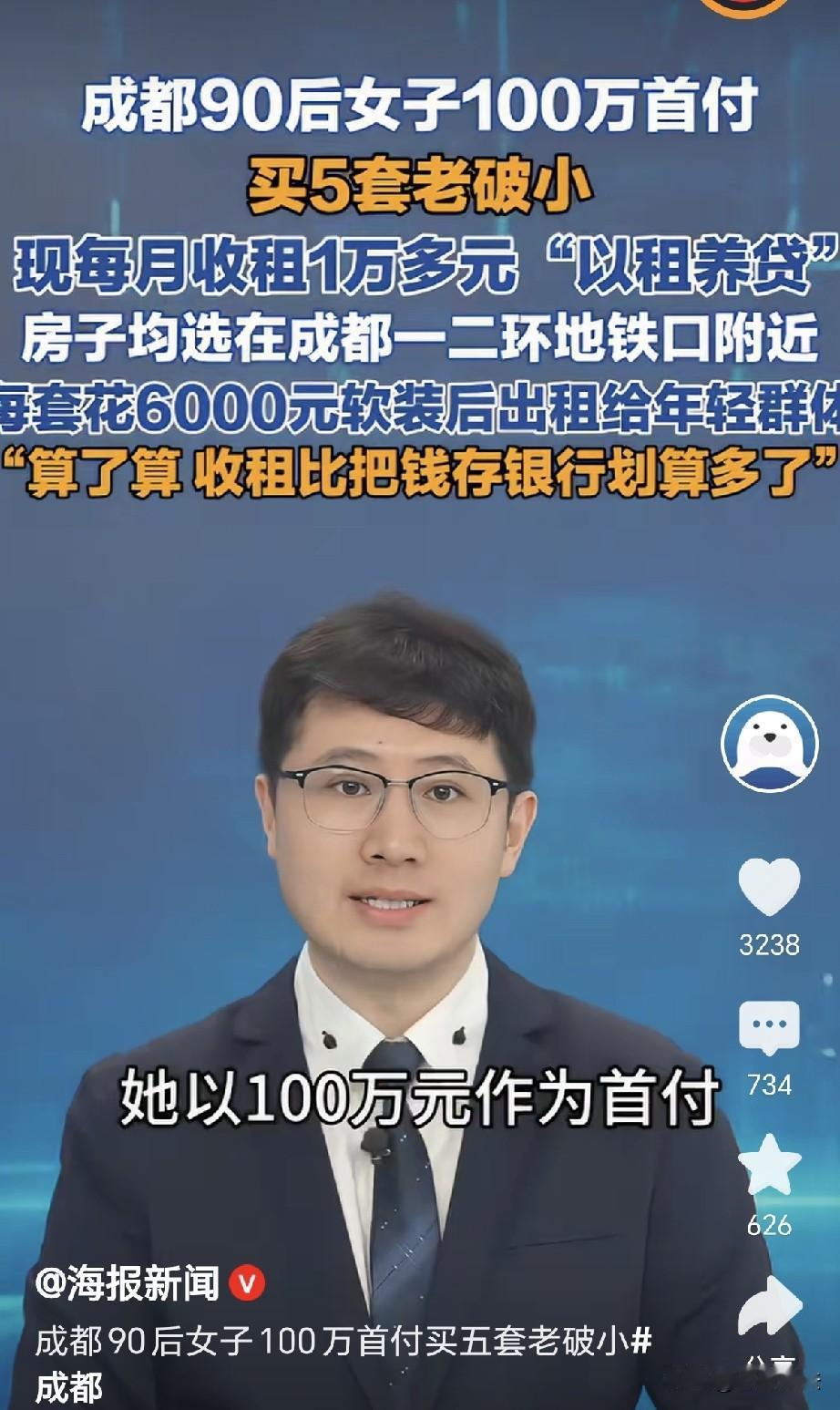

好有魄力!成都,一90后女子拿出100万做首付,一口气买下5套“老破小”,她选的房子都在一二环地铁口附近,她打扫干净,每套花6000元简单装修,然后租给年轻人住,5套房每月收1万多租金,轻松实现用租金还贷款,她大概一算,100万存银行一年利息也就一万,这可比存银行划算多了!

一90后女子打拼多年,手里攒下了100万存款,她看着银行的存款利率一降再降,100万存上一年能得利息只有一万元左右。

她细想了一下,把钱放银行里“睡大觉”,挣那几个可怜的利息,太不划算。

她心里琢磨,怎么才能让钱生钱,她想来想去,把目光投向了房地产。

她没去追求那些光鲜亮丽的新楼盘,反而盯上了别人瞧不上的“老破小”。

她算过一笔账,成都一二环地铁口的老房子,虽然房龄长、户型小、外观旧,但胜在位置好,年轻人上班方便。

于是,她说干就干,四处看房,经过仔细的挑选,她成功买下了5套老破小房子。

这5套房子,都是按照计划,果然都买在了一二环地铁口附近,交通便利,配套成熟。

这些房子单价不高,总价也低,100万首付刚好够拿下5套。

她买下房子之后,每套做个清洁,再花6000元做了简单的软装,刷一刷墙,换个窗帘,配些基本的家具家电,把房子收拾得干净整洁。

她收拾完后,把房子挂到了平台,因为位置好、价格合理,房子很快就租了出去。

租客大多是在附近上班的年轻人,5套房租金每个月加起来上万。

这笔钱刚好覆盖5套房子的贷款,她得意算,100万存银行,一年利息也就一万多点!

而现在买成房子,每月收租1万多,一年就是十几万,比存银行划算多了。

而且还完了贷款,房子还是自己的产业。

可有人觉得,她胆子太大了,一下子买了5套老破小,万一房价跌了或者租不出去,麻烦大了。

也有人说,是她运气好,刚好赶上租房市场行情不错 ,要是以后年轻人变少了,房子就可能不好租了。

但在女子看来,自己的选择非常值得,老破小破是破点,但位置好,抗跌能力强。

就算房价不会再涨,只要能一直租出去,就能稳定收取租金。

而且她买的房子总价低,贷款压力小,用租金还贷款绰绰有余。

再说,在年轻人越来越注重便利,地铁口的房子永远不愁租不出去,那些不起眼的“老破小”租金便宜,出租率很高,几乎没有空置的时候。

当然,这需要眼光和勇气,不是每个人都敢拿出100万来冒险。

《民法典》规定,租赁合同是出租人将租赁物交付承租人使用、收益,承租人支付租金的合同。

因此,女子出租房屋的合法合理,这也说明,只要选对方向、算好账,普通人也能实现资产增值。

不过,投资有风险,大家还是要根据自己的情况谨慎选择。

对此,你怎么看?