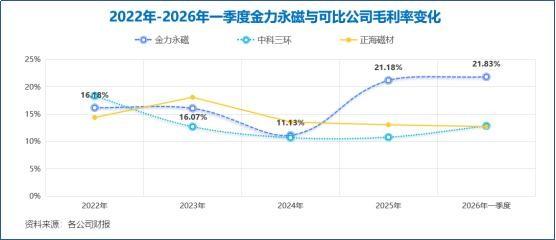

毛利率从13.55%干到21.18%,看着挺像那么回事儿。

但你猜怎么着?负债率也从39.51%飙到了49.87%,短期借款加应付账款,足足56.78亿。

这不叫增长,这叫拿明天的命赌今天的规模。

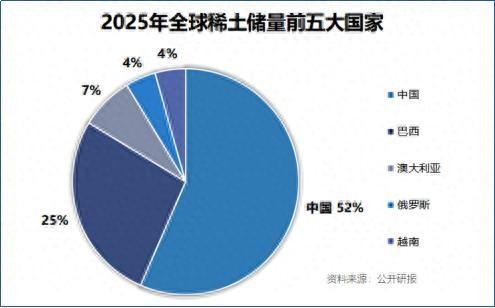

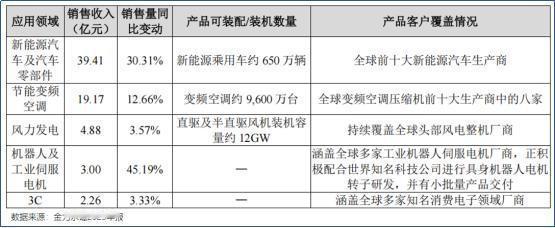

金力永磁这波操作,技术是真硬。七成稀土从北方稀土买,还拿了人家交易所的股权,供应链绑得死死的。晶界渗透技术产品占比到了90%,研发砸了5个亿,涨了57.6%。

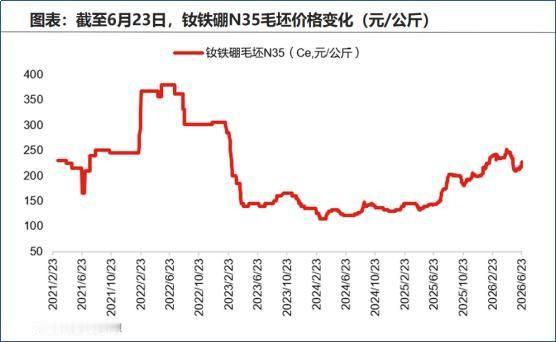

但你看一个细节:2022年稀土价格狂飙,营收71.65亿。然后呢?2023年净利润跌了19.78%,2024年又跌了48.37%。

钱没留住,债倒是一点没少。

产能从1万吨干到4万吨,还不够,2027年要干到6万吨,再投10.5亿搞新项目。可你看看现在的家底:货币资金加金融资产,35.61亿,连短期借款加应付账款56.78亿都填不满。

账上现金不够还债的。

你知道更讽刺的是什么吗?回收那块,2025年才收了3681吨,但批复的产能是5000吨/年。捡破烂的速度跑不过盖厂子的野心。

说白了,技术护城河是用现金挖的,不是用债。绑定上游是聪明,但绑得越紧,周期来了摔得越惨。

你以为你是产业链龙头?

其实你就是给银行打工的,帮上游扛压力,替下游垫产能,最后自己扛着56亿的债,眼巴巴等着下一个涨价周期。

真正的强者不是能冲多高,是下坡路上还能刹得住车。你这油门踩到底的架势,是在赌能一直有坡上吗?