中美创新药还能共振吗今天创新药终于迎来了反弹,久旱逢甘霖。但转眼一看,今天居然和消费、恒生科技一起反弹。创新药怎么沦落到跟这些资产同涨同跌了?吓得我短期还是不敢大幅call。创新药啊,你是医药里面的硅基,你不该跟消费互联网一起涨跌,你应该跟美股创新药才对。

一、中美创新药还能共振吗

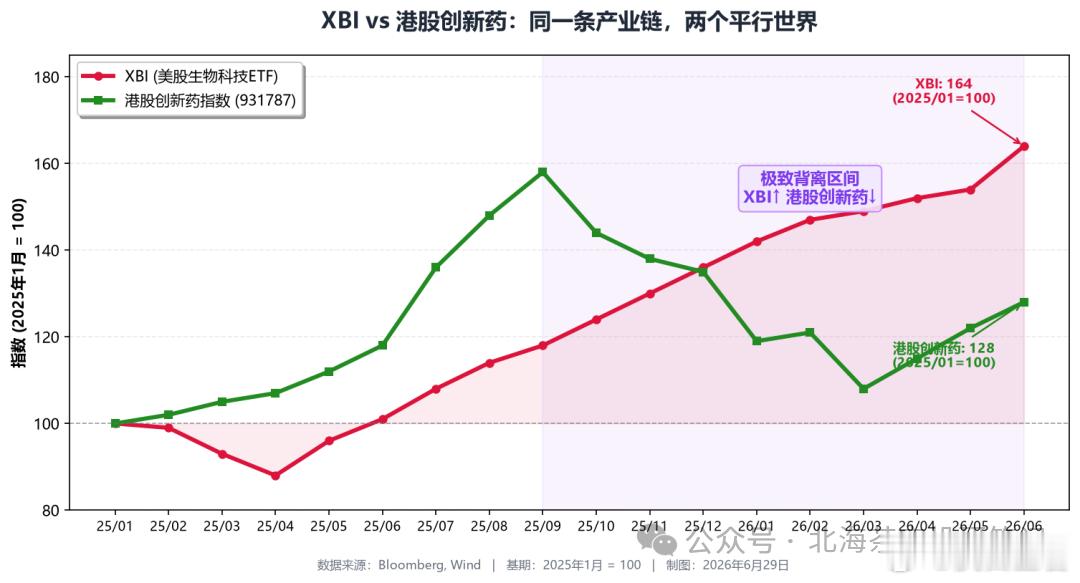

研究创新药的之前喜欢研究美股创新药代表指数xbi,从长期来讲这两个指数总体走势是一致的:然而从去年9月开始两者开始分化:同一场创新药的春天,XBI在过盛夏,港股创新药还在数九寒冬。这个剪刀差,大到了令人不安的地步。美股创新药这回完全对利率不敏感了,我看了下主要原因是:

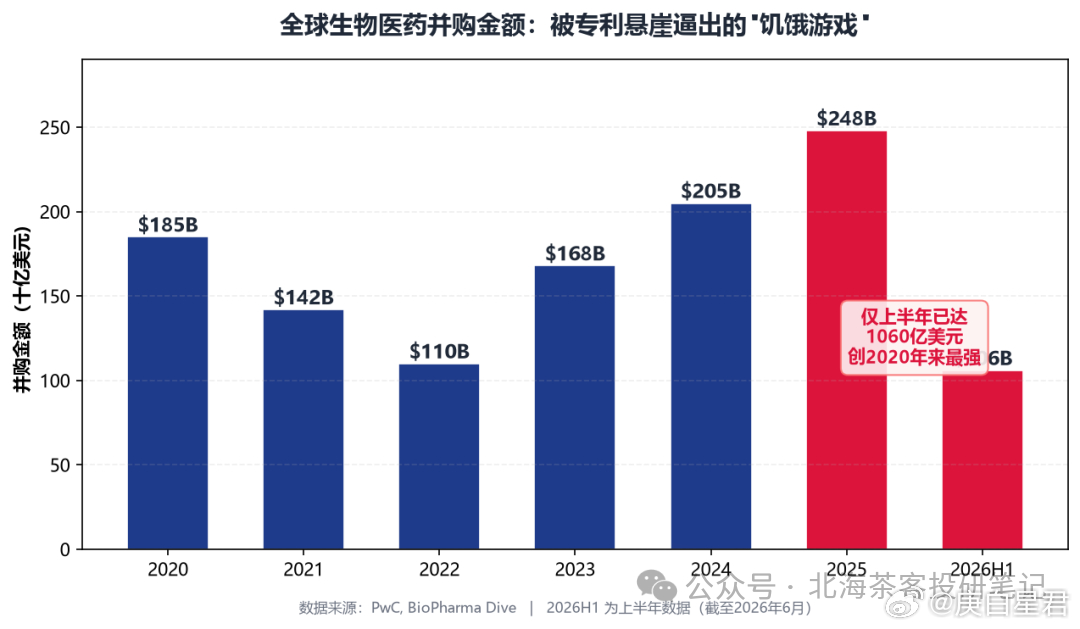

1、美股大药厂把bd和并购的重点放在了美股的中小生科2026年Q1全球生物医药并购交易额突破了650亿美元,16笔交易超过10亿美元,创下了2020年以来的最强单季。全年来看,截至2026年6月,生物医药并购已达1060亿美元、201笔。这不是一轮普通的并购回暖。这是一场被专利悬崖逼出来的、带有紧迫性的抢购潮。XBI的成分股,正是这场抢购潮的主角——中小市值biotech。当一个又一个biotech被大药企溢价50%甚至翻倍收购,整个指数就获得了持续的催化剂。

2、FDA审评政策改善预期国内投资人谈论FDA时,经常引用2025年的"混乱期"叙事——领导层更迭、裁员、政策不确定性。这个叙事在一定程度上是真实的:2025年FDA确实经历了局长的更迭,部分审评部门出现了人员流失。但数据不会说谎。2025年CDER批准了46款新药——与2016-2025年的十年平均水平(约47款)基本一致。

其中,96%的药物在PDUFA目标日期前或按期完成了审评,70%为全球首批,43%(20款)为First-in-class创新疗法。这不是一个"混乱期"的数据。这是一个"稳定高效期"的数据。进入2026年,审批节奏进一步恢复。叠加新任局长逐渐站稳脚跟,市场对监管环境的预期正在从"担忧"转向"正常化"。"FDA混乱期"这个叙事,更多的是一种情绪渲染,而不是一个实质性影响了审批效率的事实。当市场终于意识到这一点时,做多XBI的最大的顾虑就消失了。

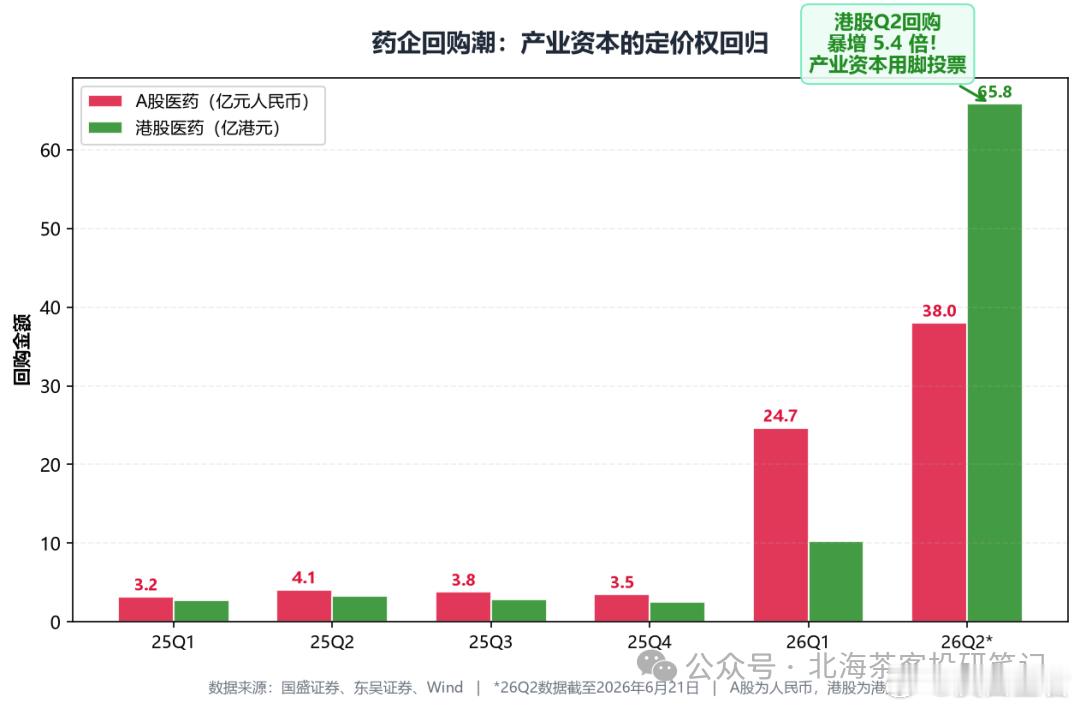

二、产业资本开始回购2026年以来,92家医药上市公司发布回购预案或实施公告,A股+H股拟回购总规模合计约69-114亿人民币。港股方面,4月以来有51家医药企业实施回购,合计回购金额达65.84亿港元,较一季度(10.27亿港元)暴增超5倍。几个标志性案例:药明康德年内累计回购超11.5亿港元;

中国生物制药推出不超过20亿港元回购计划,明确表示"公司价值目前被严重低估";药明生物宣布不超过4亿美元回购。恒瑞医药10-20亿元回购计划持续推进,截至5月底已累计回购7.72亿元。当上市公司的CFO和CEO用他们自己的真金白银在二级市场买入自家股票,并且公开说"被严重低估",这个信号比任何卖方的"买入"评级都更有分量。

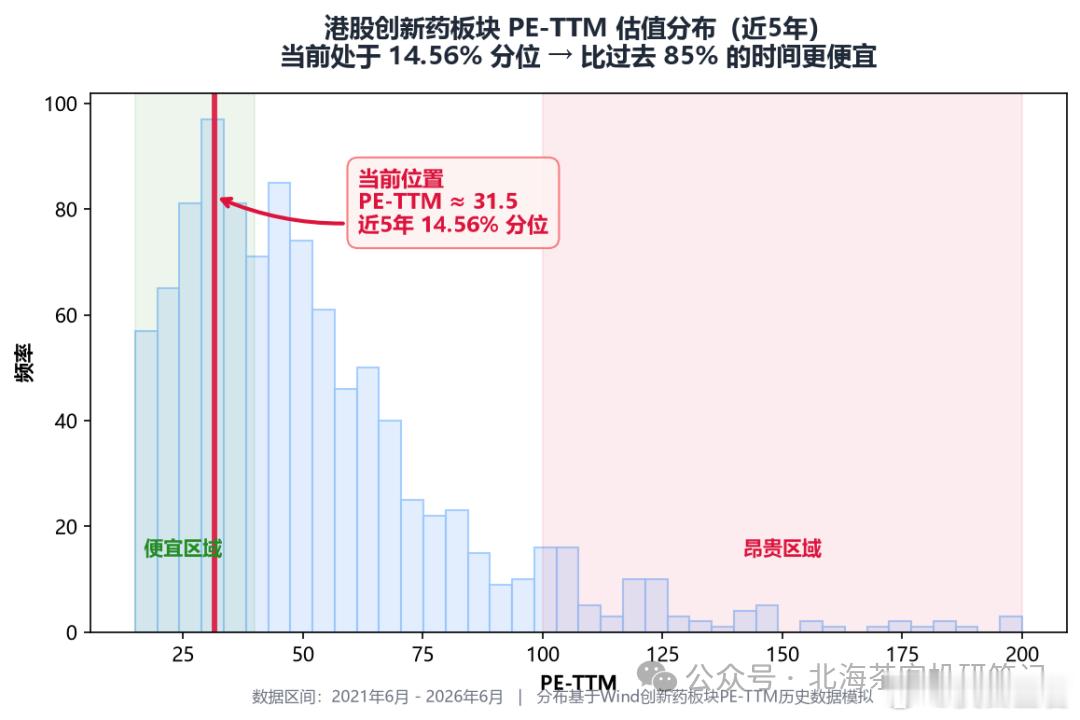

三、估值底:比过去85%的时间都要便宜截至2026年6月,港股创新药板块的PE(TTM)估值处于近五年的14.56%分位——比过去五年中超过85%的时间都要便宜。与此同时,产业的基本面——研发产出、临床数据、BD交易、商业化兑现——全部在创历史新高。今天看到一个更能代表这个的讨论,看完简直老泪纵横: