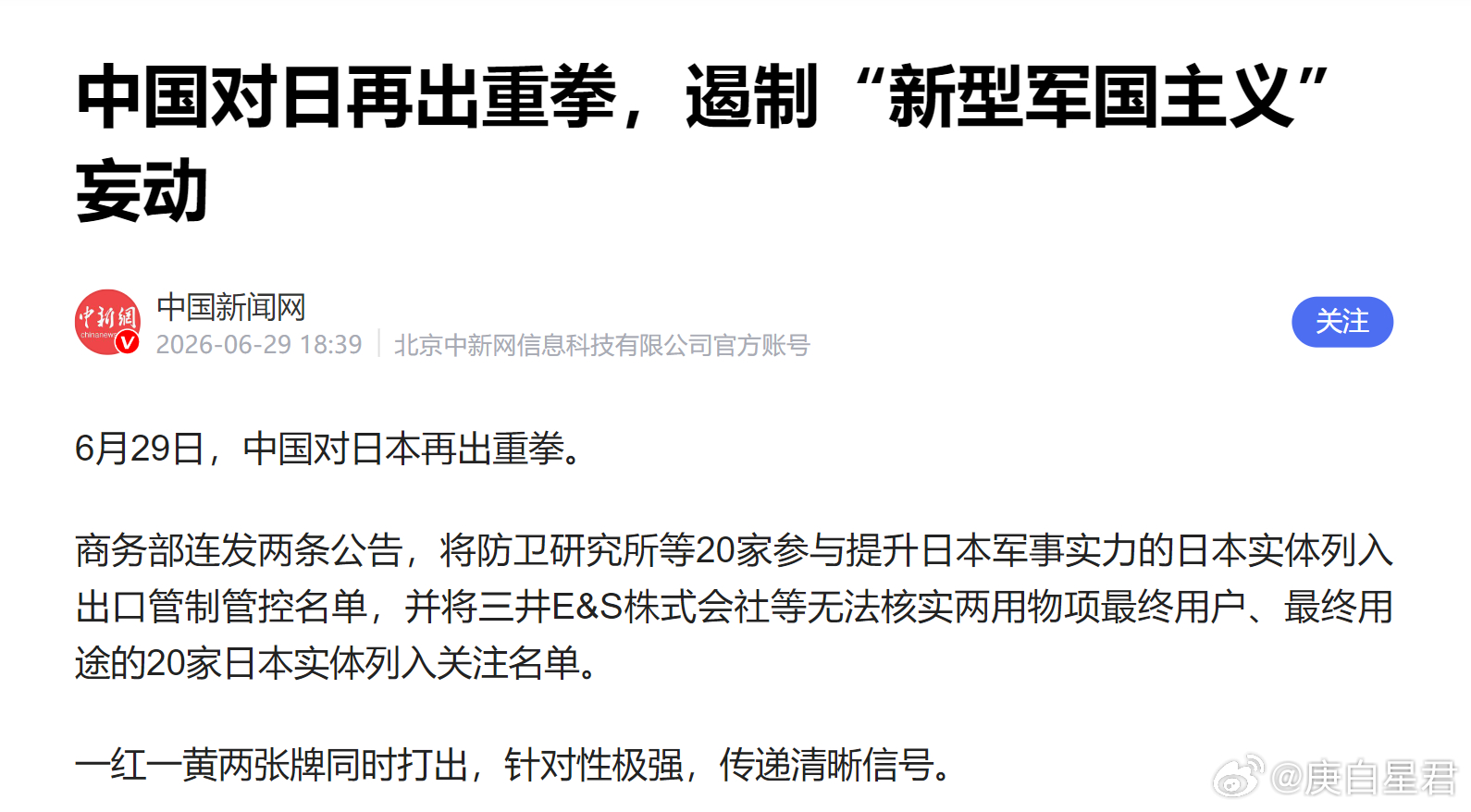

彻底要让日本去军事化,中国再次对日本进行长臂管辖,20家日企被列入管制清单,警惕日本动武

2026 年 6 月,中国正式宣布对日本 20 家涉军及关联实体实施两用物项出口管制,和2月份制裁20家日本企业一样:任何国家、组织、个人均不得作为中间商转卖管制物项至日本,也不得将含有中国材料、技术的产品经再加工后向日本军事领域出口。我们还设置了 “全链条追溯 + 第三方约束” 规则,从源头出口到中转加工再到最终用途实现全流程管控,彻底堵住了通过第三国转口、民用产品夹带等规避路径。

看来美国的长臂管辖,的确是很好用,中国也应该多用。要理解此次管制的分量,首先需要看清中国官方两用物项管制清单的覆盖广度。目前我国纳入统一管制的两用物项约 1000 项,横跨材料、装备、技术三大核心领域。材料类涵盖钨、钼、稀土(如镓、锗)及其相关合金、化合物与各类制成品,是高端制造与军工产业的基础原料;设备与技术类则包含电信设备、高精度传感器、工业激光器、导航与航空电子设备、高端船舶制造技术、航空航天推进系统等核心环节;

除此之外,清单还纳入了特殊化学品与生物制品、核材料及核反应堆相关设备与技术。从基础工业原料到尖端装备技术,从民用制造到国防配套,两用物项的渗透范围远超普通贸易管制范畴,几乎覆盖了现代工业体系所有高附加值环节。如此广域的管制,精准命中了日本供应链的深层软肋。

根据日本经济产业省 2024 年《通商白皮书》统计,在日本约 4300 个进口品类中,有 1406 个品类超过半数的进口额依赖中国供应,占总品类比例超三成,其中军工相关材料的对华依赖度显著高于民用领域,在稀土、电子元器件等关键子类中,依赖度更是远超平均水平。而根据产业端的不完全统计,日本在中重稀土领域几乎 100% 依赖中国进口,在镓、锗等军工关键原材料上,对华依赖度也达到 90% 以上。

这种深度绑定的供应链结构,意味着严格的两用物项管制将直接从原料端卡住日本军工产业的扩张步伐,对其导弹、先进舰艇、战机的研发与量产形成实质性遏制。此前的产业先例已经印证了这类管制的战略效能。2023 年中国对金属镓实施出口管制后,全球镓供应迅速收紧,美国 F-35 战斗机的生产与升级计划直接受到冲击:其搭载的新一代有源相控阵雷达高度依赖氮化镓组件,现在美军交付的F-35,都是没有雷达的版本。作为全球头号军事强国的美国尚且难以承受单一关键原料管制的冲击,而此次中国对日管制的物项范围、管控强度,均远超此前中美贸易博弈中的任何一次单边管制行动,堪称中国有史以来最具力度的贸易管制举措。中国外交部发言人在之前就明确指出,此次管制的核心法理依据,是《开罗宣言》《波茨坦公告》等具有国际法效力的文件。这些文件明确规定日本应完全解除武装,不得维持能够支撑其重新武装的产业基础,日本和平宪法也对军力规模、交战权与战争权作出了严格限制。这意味着,无论日本政客是否收回 “台湾有事就是日本有事” 的激进表态,都改变不了战后国际秩序对日本 “非军事化” 的根本要求。此次管制也向全球传递出清晰信号:中国正以国际法为依据,主动维护战后和平秩序,遏制军国主义复活风险,这也是中国参与重塑地区与国际秩序的实质性一步。管制的影响不会局限于纯军工领域,更会穿透日本 “军民融合” 的产业结构,辐射至整个重工业与高新技术板块。作为二战战败国,日本无法建立独立的国有军工体系,因此形成了典型的 “藏军于民” 产业格局:三菱重工、川崎重工等传统重工集团,表面以民用船舶、机械、汽车为主业,实则承担了日本自卫队战斗机、主战坦克、潜艇、驱逐舰等绝大多数主战装备的研发制造任务,其中三菱重工一家就承接了日本防卫省约四分之一的订单;而富士通、三菱电机等看似主营民用电子的企业,则为武器装备提供核心的雷达、电子战与指挥控制系统。近年来日本持续大幅增加国防预算,大量标注 “民用” 的两用产品与技术,通过高度融合的产业网络最终流向军事用途。所以我们对这20家企业的出口管制,对日本工业体系也是一次重大的打击。当前日本正处于日元持续贬值、政府债务高企、人口老龄化加剧、传统汽车产业竞争力下滑的多重困境之中,经济与社会的承压能力已明显下降。在这一背景下中国继续强化出口管制,必须警惕极端情况下的风险传导。历史上日本曾有过冒险主义的先例,面对战略承压,不排除其采取极端手段转移内部矛盾的可能,因此我们在坚定维护自身权益与国际秩序的同时,也必须保持高度战略警惕,做好应对各类突发情况的充分准备。当然,如果日本真的受不了动武,对中国来说,的确是好事情。