这个时候,基本能确定,半导体材料和设备将接班存储,成为市场最强主线,毕竟,韩国此前正式确认了天文数字的扩产大计划。现在被舆论和下游消费端质问的大背景下,存储缓慢扩产或者不扩,就有垄断嫌疑了,所以该花的还是要花。美光三星海力士们,后边要把赚到的钱用于扩大再生产。

存储芯片涨价,真正改变市场的,不只是三星电子、SK海力士和美光的利润表。更重要的变化藏在厂房里:旧产线开始改造,新厂规划提前,设备采购重新排期,材料供应商也在准备更高规格的产品。

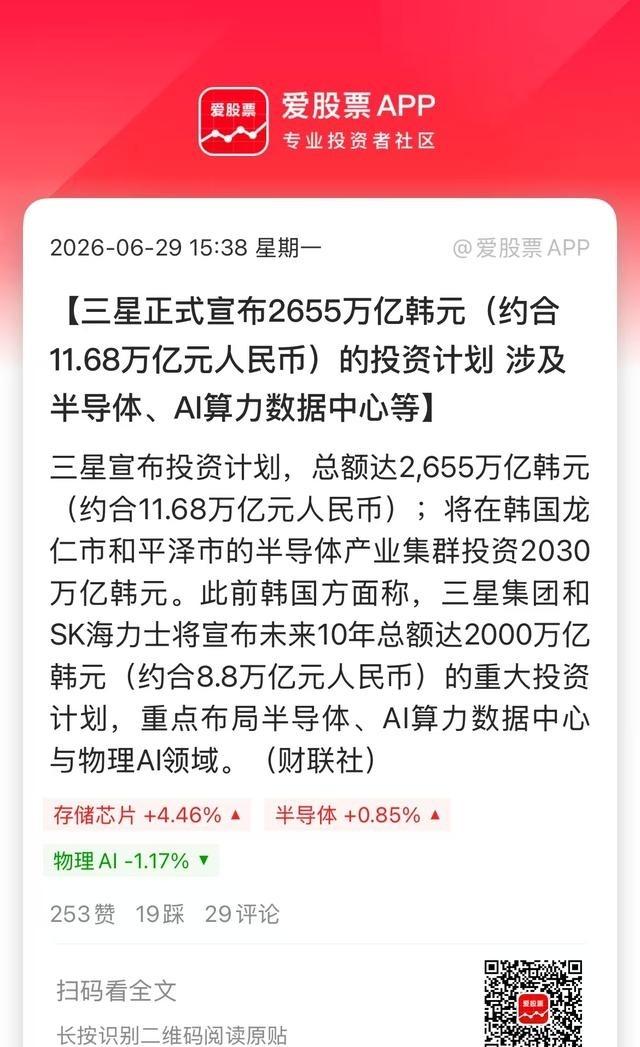

钱从芯片厂流向上游,这才是下一阶段行情可能转移的原因。6月29日,韩国公布新一轮半导体产业计划。

三星电子和SK海力士拟在韩国西南部各建设两座晶圆厂,相关企业投资框架合计约800万亿韩元;忠清地区还计划承接约81万亿韩元的先进封装项目。韩国政府同时提出,要加快现有基地建设,并在五年内推动DRAM产能翻倍。

这组数字很大,但不能理解为800万亿韩元马上变成设备订单。三星计划在光州建设新基地,SK海力士的西南部项目仍需确定具体地点;SK海力士也表示,投资将按照市场需求和董事会批准分阶段执行。

方向已经确定,兑现速度却要看电力、用水、人才和市场景气。即使把远期数字打个折扣,上游趋势依然清楚。

SEMI在6月29日预计,2026年全球300毫米存储晶圆厂设备投资将达到520亿美元,同比增长29%;其中DRAM设备投资约370亿美元,3D NAND约140亿美元。到2027年,这一总额还可能升到570亿美元。

续观察?因为存储价格可以按周、按月波动,设备订单一旦确认,往往对应几年建设周期。

晶圆厂需要刻蚀、沉积、清洗、检测、量测、封装等整套系统。HBM层数越高,工艺越复杂,检测次数和封装难度也会增加,上游设备的价值量会跟着抬升。

材料端的逻辑又不一样。设备通常在建厂和技术升级时集中采购,材料却会随着生产反复消耗。

光刻胶、电子气体、湿电子化学品、硅片、抛光材料和先进封装基板,只要产线运转,就要不断补充。SEMI数据显示,2025年全球半导体材料市场收入达到732亿美元,同比增长6.8%,其中封装材料增长9.3%。

具备扩大再生产的资金条件。三星电子4月30日公布的一季度成绩显示,存储业务季度收入和营业利润均创下新高,公司称存储价格上涨和人工智能需求共同推动业绩。

SK海力士4月22日公布的一季度收入为52.5763万亿韩元、营业利润为37.6103万亿韩元,同样刷新季度纪录。。

6月24日,美光公布2026财年第三季度收入414.6亿美元,单季净资本开支约71亿美元。公司表示,正在以创纪录水平投资技术、产品和供应能力。

也就是说,存储厂赚到的钱并未全部停留在账面,已有一部分进入厂房、设备和工艺升级。是垄断”需要谨慎。

市场价格高、供应紧张,确实会让手机、电脑和服务器厂商承受更大成本,也可能引起监管关注。但是否构成垄断,要看企业有没有操纵价格、限制竞争等具体行为,不能只凭扩产速度下结论。

存储行业经历过多轮产能过剩,厂商控制节奏,也有防止价格再次崩塌的考虑。真正值得盯住的,不是800万亿韩元这个数字有多大,而是后面有没有连续出现设备招标、厂房开工、材料验证和订单确认。

设备企业先看到订单,零部件企业随后跟进,等产线试产以后,材料消耗才会逐步放大。这个时间差,也决定了相关公司不会同步受益。

投资者还要分清“有技术”与“有收入”。有些企业已经进入三星、SK海力士或美光的供应链,有些仍停留在送样和认证阶段;有些产品用在成熟产线,有些能够进入HBM、先进DRAM和高层数NAND。

都叫半导体设备材料,实际含金量却可能相差很远。在我看来,设备和材料接过存储的热度,背后确实有产业依据,但不能理解成存储行情已经结束。

更准确的说法是,存储涨价正在进入第二阶段:第一阶段是芯片厂利润修复,第二阶段是资本开支向上游扩散。韩国的新计划、美光增加投入、三星和SK海力士的高利润,都让这条逻辑更有支撑。

可市场最容易犯的错误,就是把十几年规划一次性算进今年业绩。我认为,判断主线能否持续,应当看真实订单、客户认证、交货周期和现金流,而不是只看宏大的投资口号。