2.55亿落子光模块核心零部件,安洁科技正式切入AI算力核心赛道

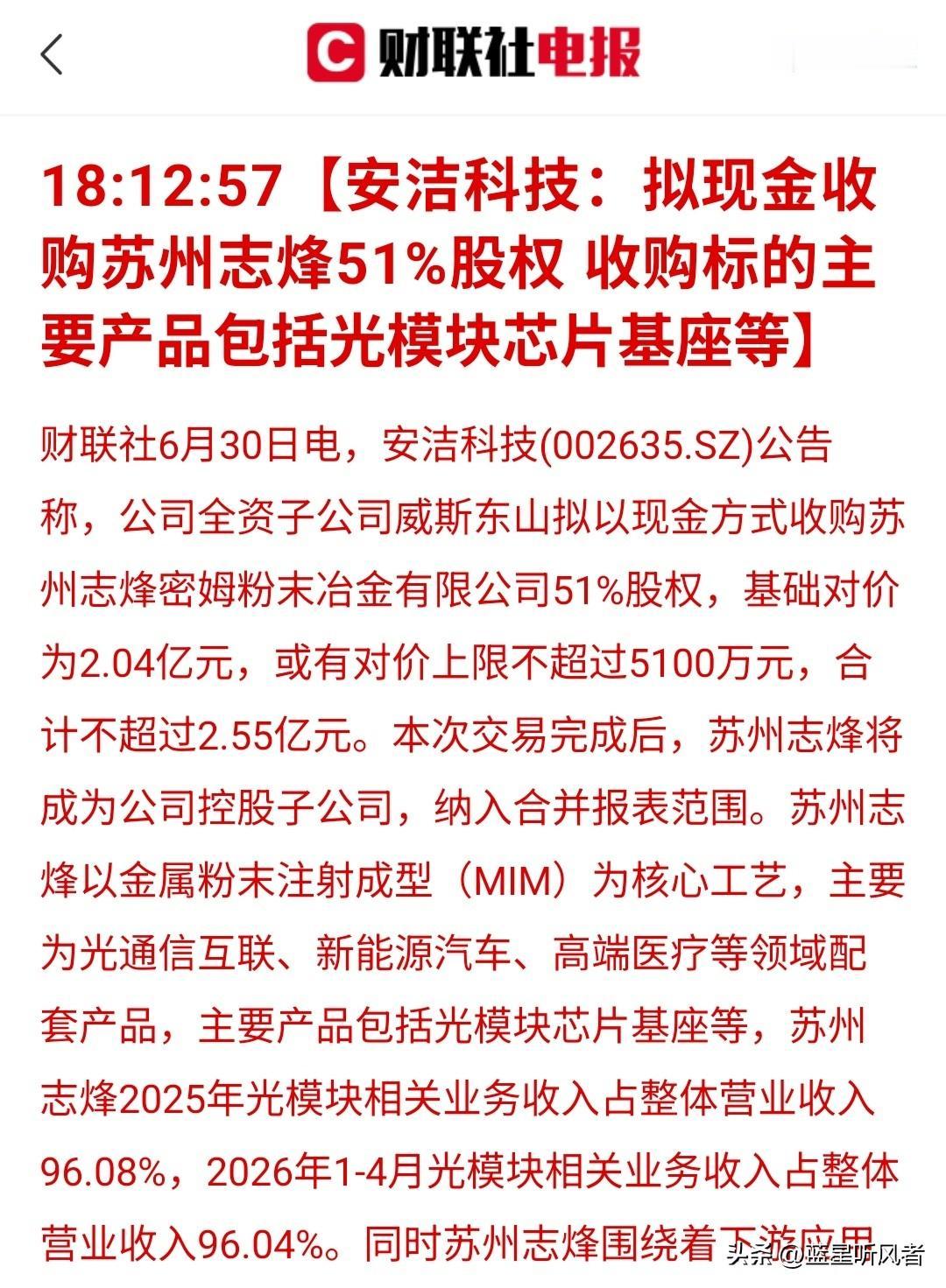

安洁科技晚间发布了一则分量很重的收购公告,公司旗下全资子公司威斯东山计划以现金收购苏州志烽密姆粉末冶金有限公司五成以上股权,这笔交易的基础对价为2.04亿元,叠加业绩对赌的浮动款项,整体投入上限控制在2.55亿元以内。交易完成之后,苏州志烽会变成安洁的控股子公司,经营数据同步并入上市公司报表。

苏州志烽的核心生产工艺是金属粉末注射成型,市面上常简称为MIM工艺,这家企业的产品布局覆盖光通信零部件、新能源车精密结构件还有高端医疗配件,业务重心高度集中在光模块配套产品上,光模块芯片基座是当下最核心的产出。翻看近两年经营数据就能明显看出赛道集中度,2025年企业光模块相关业务营收占全年总收入九成六以上,今年前四个月的营收结构依旧保持同等比例,几乎所有经营收入都来自光通信赛道,企业还在持续拓展更多适配高速光器件的精密金属零部件。

很多人平时看算力产业链,目光大多停留在光芯片、光模块整机厂商身上,容易忽略芯片基座这类配套小件,实际上它是高速光模块运转不可或缺的载体,激光器芯片、探测芯片都需要依托基座完成封装,器件运行过程中产生的热量也依靠基座向外传导,同时承担电气互联与结构固定的作用,800G、1.6T这类面向AI智算中心的高端光模块,对基座的加工精度、散热能力都有着极高标准,成熟稳定的MIM产能在行业里属于稀缺资源。

安洁科技过往的业务重心集中在消费电子、汽车精密零部件领域,消费行业周期性波动带来的业绩压力一直是市场比较担忧的点,这次直接控股深耕光模块上游的专精制造企业,等于一步切入当前景气度持续走高的AI算力产业链,不用从零搭建产线、打磨客户认证,直接拿到成熟稳定的配套产能,企业自身多年积累的精密制造工艺、下游客户资源也能和苏州志烽形成双向协同,更快对接头部光模块厂商的供货需求。

眼下整个算力产业链的情绪本就处在升温阶段,寒武纪刚刚站上科创板万亿市值关口,市场对国产算力上下游企业的成长空间预期持续抬升,安洁通过并购完成业务转型,估值逻辑也会随之发生变化,从传统消费电子制造企业,增加高速光通信配套零部件的成长属性,贴合新质生产力产业发展主线。

市场也需要客观看待这笔并购背后潜藏的波动因素,收购评估过程中标的资产增值幅度较高,后续需要依靠稳定订单兑现业绩来消化收购带来的溢价,企业营收高度绑定光模块单一赛道,一旦下游算力厂商缩减资本开支、行业内部出现价格竞争,都会直接影响零部件企业的盈利水平,行业内新增扩产产能落地之后,也会逐步稀释现有厂商的订单份额,长期毛利率存在下行可能性。

算力产业的需求扩张不是短期炒作行情,从底层算力芯片到光互联传输器件,整条产业链的国产替代空间都在持续释放,精密结构件作为封装环节的刚需配套,行业增长周期还有较长延续性,企业顺势布局上游核心零部件,长远来看能够打开全新的增长曲线,只是参与相关个股交易时,还是要理性区分行业长期景气与个股短期估值波动,避免盲目跟风入场。

个人观点,不喜勿喷

风险提示:本文仅整理公开上市公司公告与产业资讯,不构成任何个股买卖建议,算力板块整体股价波动幅度较大,下游客户资本开支节奏、行业技术迭代速度都会对企业订单与盈利造成不确定性影响。

光模块股 AI算力光模块 光模块产业 安洁科技 光模块 半导体光模块 财经