🚨 国际清算银行(BIS)刚刚提醒:人工智能很可能是一场重大的经济革命,但当前的投资热潮也开始成为金融脆弱性的来源。

➡️ 我们不应将人工智能的技术潜力与以人工智能名义进行的每一项投资的即时财务盈利能力混为一谈。人工智能可以带来显著的生产力提升,但将这些任务层面的收益转化为整个经济的持久生产力增长要复杂得多。企业需要重新设计流程、培训团队、整合工具、调整系统并重新思考商业模式。从历史上看,这种转型需要时间。

📊 问题在于,市场已经在为一个几乎完美的场景定价:快速采用、海量生产力提升、高利润率以及持续的盈利增长。这是有可能的,但并非必然。人工智能很可能是一场真正的革命,但这并不意味着今天进行的每一项投资都会盈利,也不意味着所有当前估值都是合理的。

📚 主要的超大规模云服务商正在数据中心、半导体、能源、云基础设施和计算能力上投入巨资。然而,这种竞赛也是防御性的,因为每个人都出于害怕错失浪潮而积极投资。从个体来看,这是理性的,但从集体来看,它可能造成产能过剩。这是重大技术革命中的经典模式,在这种模式下,一项技术可能是革命性的,而资本仍然可能被错误分配。

⚠️ BIS还强调了整个人工智能生态系统的融资不透明性,包括交叉持股、长期合同、由第三方建造并回租给科技巨头的数据中心、私人债务、表外承诺等等。如果投资周期突然放缓,冲击不仅会影响少数科技股,还可能蔓延到供应商、数据中心开发商、公用事业、私人信贷基金,更广泛地说,还可能影响金融环境。~~~~~~~~~~~~BIS论证最有力的三个观点:

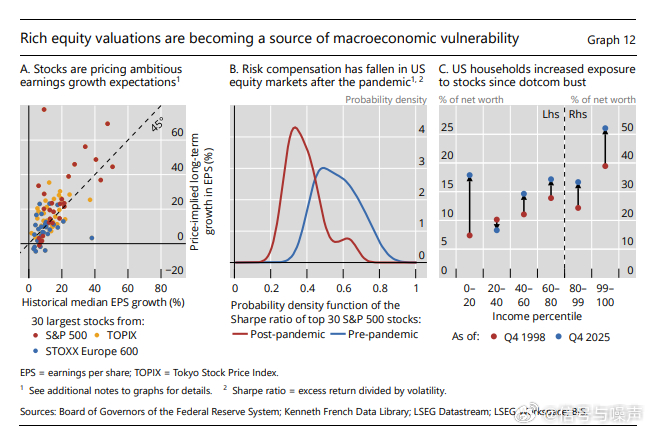

① 价格隐含增速已超过科技公司"相对短暂生命周期内所曾实现的历史最高水平"(图2 A)——这一表述意味着市场不是在对科技公司"乐观定价",而是在对一个科学上尚未验证的未来定价,可信度存疑。

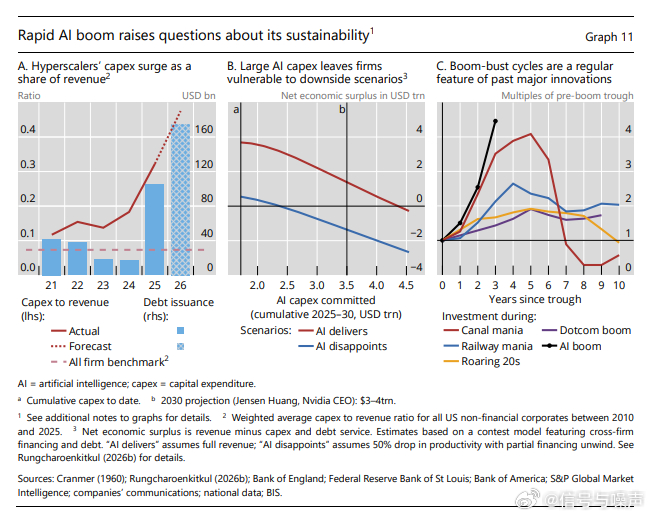

② AI投资4.5倍增速比历史上所有"最终都以繁荣-萧条周期结束"的技术浪潮斜率都更陡峭(图1 C)——速度越快,意味着市场修正时的力度也越强;"运河、铁路、互联网泡沫"均是真正意义上改变了历史的技术,但都经历了严重的过度投资和随后的资本毁灭。

③ "循环融资"和"表外承诺"是系统性风险的核心传导机制——这与2008年危机前的次级抵押贷款证券化结构高度类似:复杂的金融工程掩盖了真实的风险敞口,直到某个触发点到来。

但BIS的分析也有值得辩驳的地方:

①AI的实体经济基础比互联网泡沫更坚实——云收入、广告收入、企业服务收入均已实现大规模商业化;

②五大超级扩展者均有超强的自由现金流覆盖资本开支,不像1999年的大量无盈利互联网公司;

③ Jensen Huang(英伟达CEO)的3-4万亿美元资本开支预测本身就内含了AI可持续性的强力信号。~~~~~~~~~~~~~图1 (BIS):AI快速繁荣引发可持续性质疑

A图:超级扩展者资本开支占收入比率急剧上升实线(实际):2025-2026年已急剧抬升至约0.35-0.40(即资本开支达收入的35-40%)虚线(预测):2026年预计超过0.4虚线(全行业基准):约0.1,远低于AI超级扩展者

债务发行(蓝柱):2025-2026年急剧攀升至约160亿美元级别(单季度)B图:大规模AI资本开支使企业面临下行场景的高度脆弱性横轴:2025-2030年累计AI资本开支(万亿美元,2.0到4.5)纵轴:净经济剩余(万亿美元)

"AI兑现"场景(蓝线):净剩余为正且稳定在约+1至+2万亿区间

"AI令人失望"场景(红线):净剩余急转为约-2至-4万亿深度负值

两条线的分叉随资本开支增加而剧烈扩大——赌注越大,结果越两极

C图:繁荣-萧条周期是历次重大技术创新的常态

横轴:距低谷的年数(0-10年);纵轴:相对低谷前的倍数(1-4倍)历史对比线:运河热(橙)、铁路热(红)、咆哮的20年代(黄)、互联网泡沫(蓝)

当前AI浪潮(黑线):斜率极陡,在约3年内已升至约4倍——比历史上所有主要技术投资浪潮的斜率都更陡峭

图2 :丰厚的股票估值正在成为宏观经济脆弱性的来源

A图:股票正在定价雄心勃勃的盈利增长预期

横轴:历史EPS中位增速(%);纵轴:股价隐含长期EPS增速(%)

散点代表标普500、TOPIX、欧洲斯托克600中的各30只最大股票

核心发现:大量科技超级大盘股的"股价隐含增速"大幅高于其"历史实际中位增速"——位于45度对角线以上,说明市场在为这些股票定价时假设了比历史上更快的增长速度,且已超出该公司相对较短生命周期内所曾实现的最高水平

B图:疫情后美国股票市场的风险补偿已经下降

横轴:夏普比率概率密度(0-1);纵轴:概率密度

红线(疫情后):概率密度分布向左移动(较低夏普比率区间集中),峰值约在0.2蓝线(疫情前):分布更右且更平坦,意味着疫情前投资者获得了更高的风险调整回报

核心发现:疫情后投资者以更高价格买入股票,但每承担一单位风险所获得的超额回报反而在下降

C图:美国居民自互联网泡沫破灭以来,持续增加股票敞口

横轴:收入百分位(0-100%);纵轴:股票占净资产比例(%)

红点(1998年Q4)vs. 蓝点(2025年Q4)

核心发现:所有收入阶层(尤其是高收入阶层,80-100百分位)的股票持仓占净资产比例均大幅提升,高收入阶层(99-100百分位)股票占净资产比例从约15-20%升至约40-50%