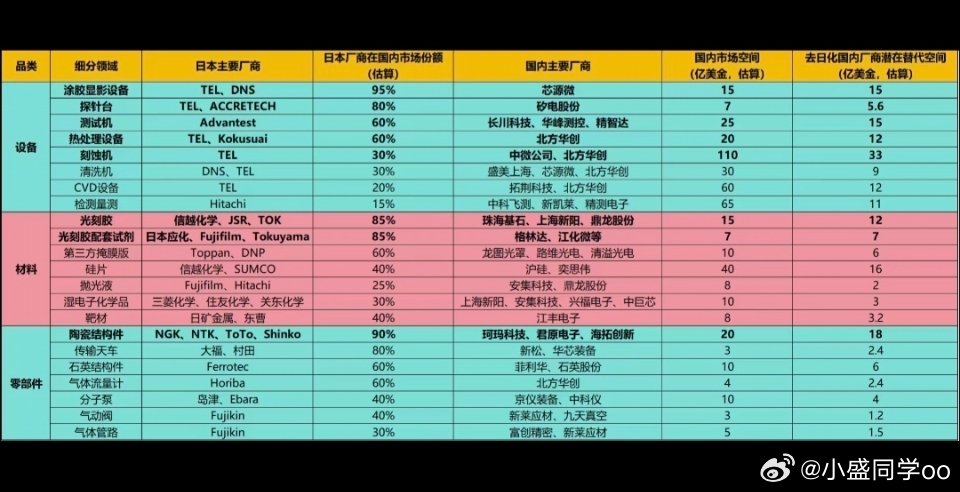

日本半导体供应链限制(去日化)受益板块内容梳理表格覆盖半导体设备、半导体材料、半导体零部件三大赛道,日本厂商市占率越高,国产替代空间越大,对应标的直接受益。另外半导体设备这条线目前散户特别特别少~一、半导体设备(替代空间最大主线)1. 涂胶显影设备日系市占95%,国产替代空间15亿美金,利好:芯源微2. 探针台日系市占80%,替代空间5.6亿美金,利好:矽电股份3. 测试机日系市占60%,替代空间15亿美金,利好:长川科技、华峰测控、精智达4. 热处理设备日系市占60%,替代空间12亿美金,利好:北方华创5. 刻蚀机日系市占30%,市场总量110亿美金,替代空间33亿美金,利好:中微公司、北方华创6. 清洗机日系市占30%,替代空间9亿美金,利好:盛美上海、芯源微、北方华创7. CVD设备日系市占20%,替代空间12亿美金,利好:拓荆科技、北方华创8. 检测量测日系日立市占15%,替代空间11亿美金,利好:中科飞测、新凯莱、精测电子二、半导体材料(光刻胶为核心爆发点)1. 光刻胶日系信越/JSR/TOK市占85%,替代空间12亿美金,核心受益:彤程新材(容百感光)、上海新阳、江化微、南大光电2. 光刻胶配套试剂日系垄断85%,替代空间7亿美金,利好:格林达、江化微3. 第三方掩膜版日系60%份额,替代空间6亿美金,利好:龙图光罩、路维光电、清溢光电4. 12寸硅片信越、SUMCO占40%,替代空间16亿美金,利好:沪硅产业、奕思伟5. 抛光液富士、日立25%份额,利好:安集科技、鼎龙股份6. 湿电子化学品三菱、住友等占30%,利好:上海新阳、安集科技、江化微、中巨芯7. 靶材日矿金属40%份额,利好:江丰电子三、半导体精密零部件(高细分、高壁垒)1. 陶瓷结构件NGK/NTK日系市占90%,替代空间18亿美金,细分弹性最大,利好:珂玛科技、君原电子、海拓创新2. 传输天车大福、村田80%份额,利好:新松、华芯装备3. 石英构件Ferrotec占60%,利好:菲利华、石英股份4. 气体流量计Horiba市占60%,利好:北方华创5. 分子泵/气动阀/气体管路岛津、Ebara、Fujikin垄断,利好:京仪装备、中科仪、新莱应材、九天真空、富创精密四、板块优先级排序(弹性从高到低)1. 第一梯队(高日企市占+超大替代空间,主线)光刻胶、涂胶显影设备、陶瓷结构件、刻蚀设备、硅片2. 第二梯队(中等替代空间,稳健跟随)半导体清洗设备、测试设备、掩膜版、靶材、湿电子化学品3. 第三梯队(细分零部件,小票弹性炒作)石英件、真空阀门、流量计、传输天车逻辑总结日本逐步收紧半导体设备、材料、零部件对华供货,表格里日系市占率越高的细分赛道,国产厂商迎来订单、份额双重提升;资金优先炒作光刻胶、陶瓷结构件、涂胶显影、硅片四大高壁垒高替代空间细分,整条半导体国产替代产业链全面受益。⚠️仅产业逻辑梳理,不构成投资建议