睿咨得能源预测,人工智能数据中心热潮或将推动燃料电池市场规模在 2030 年达到 300 亿美元

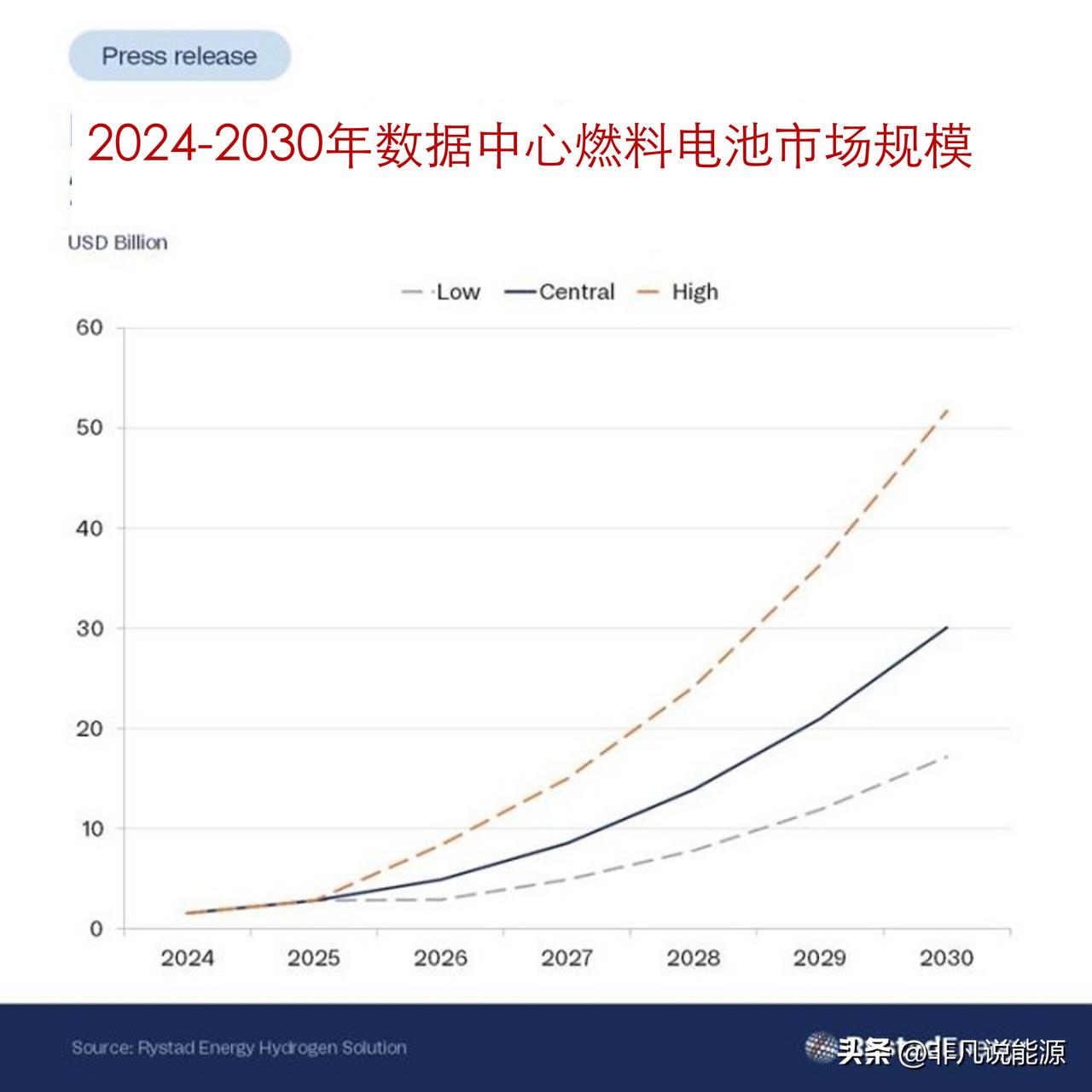

数据中心开发商正争抢稳定电力供应,纷纷避开拥堵电网,转向就地部署燃料电池。受人工智能算力需求拉动,数据中心建设迎来前所未有的扩张浪潮,睿咨得能源分析测算,到 2030 年燃料电池市场营收将增长十倍,由 2025 年约 28 亿美元攀升至 300 亿美元左右。

目前行业已签订约 9 吉瓦的订单储备,包含与甲骨文(Oracle)、美国电力公司(AEP)、易昆尼克斯(Equinix)、布鲁克菲尔德集团(Brookfield)达成的框架协议,可见头部运营企业愈发认可燃料电池具备长期稳定供电的可行性。

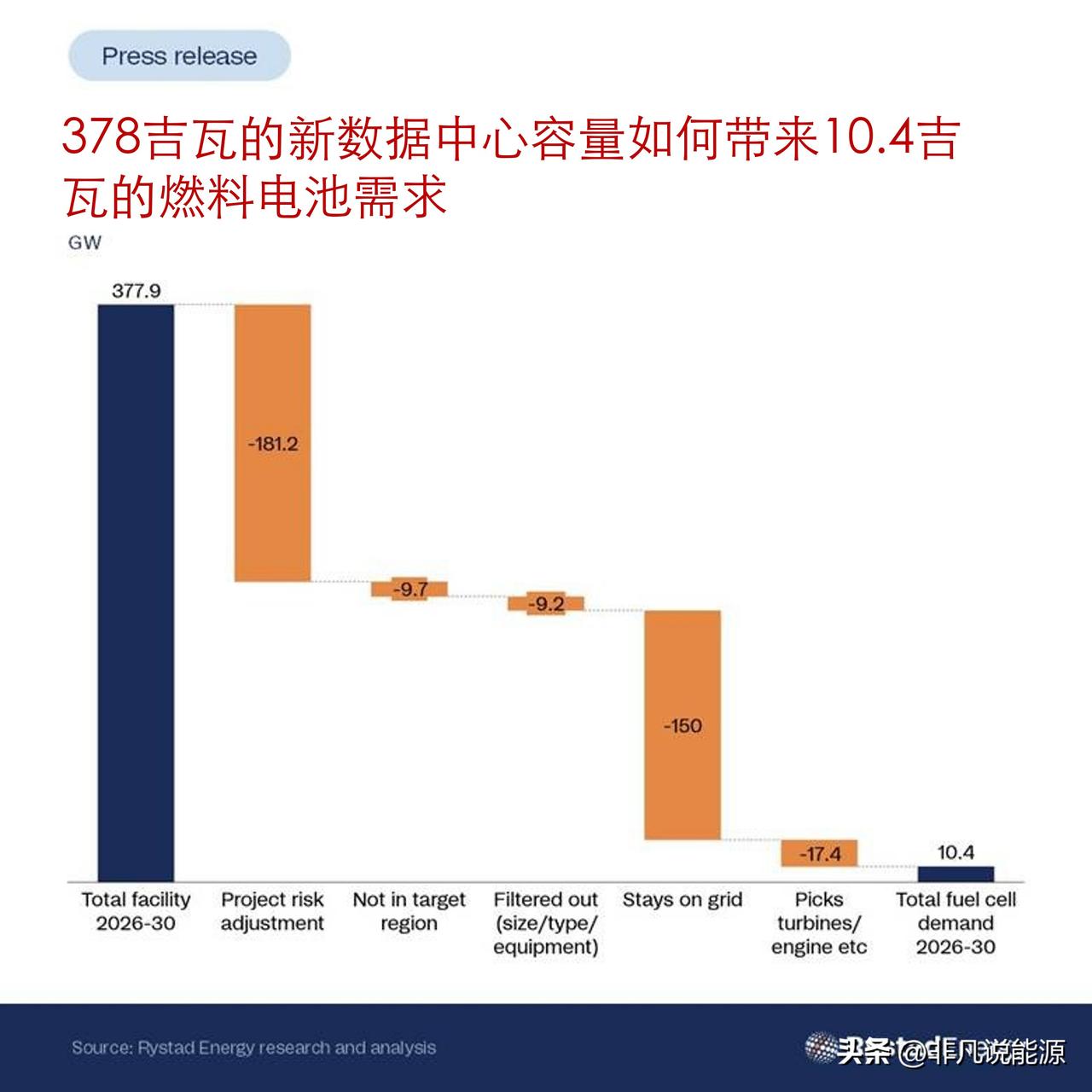

自 2015 年以来,美国大功率用电负荷的电网并网审批周期时长翻了三倍,如今大型用电项目并网耗时长达 3 至 6 年。睿咨得能源(Rystad Energy)研究显示,2026 至 2030 年,数据中心燃料电池累计需求将达到 10.4 吉瓦;预计 2030 年美国约 40% 规划新建数据中心,会选择配套专属自备就地发电设施,而非接入公共电网。相较于传统电网供电、大型燃气电站,燃料电池落地部署效率更高:现阶段可使用天然气运行,未来随着气源供应成熟,还可切换为沼气、可再生天然气或氢气,同时现场碳排放低于燃烧式发电方案。受益于并网周期冗长、联邦税收激励政策、成熟本土供应链三重因素,北美地区就地发电装机容量将占到全球总量的 91%。

睿咨得能源清洁技术供应链研究副总裁莱恩・曼・伯格马克表示:“电力供给已成为制约数据中心扩容的核心瓶颈,运营商越来越多地跳出公共电网寻求解决方案。燃料电池已从小众应用,转变为基础稳定电源体系中具备实际规模的组成部分。当下关键问题在于,产业链扩产速度能否跟上需求增长节奏。”

针对市场需求,燃料电池厂商已着手扩充产能。当前已投产及规划在建总产能,有望在 2030 年达到每年 4 吉瓦,较当前 1.8 吉瓦产能大幅提升。固体氧化物燃料电池(SOFC)现已成为数据中心不间断供电的主流技术路线,在固定式燃料电池累计出货总量中占比约 53%。在现有明确在手订单中,布卢姆能源几乎包揽所有固体氧化物燃料电池主负荷供电项目;市场份额高度集中也暗藏供应链风险,一旦需求增速超出该企业产能上限,极易出现供货紧缺。

材料端同样存在集中度风险。布卢姆能源的固体氧化物燃料电池技术,其电解质配方必须使用金属钪。若该企业完成规划中的 2 吉瓦产能扩建并满负荷投产,其理论钪需求量将接近全球钪年总产量(当前全球年产量约 60 吨)。雪上加霜的是,全球钪供应链主要由中国把控。采用其他电解质体系的竞争对手不存在该原料依赖;若钪供给长期受限,行业扩容过程中各家企业市场份额格局或将被重塑。睿咨得能源预判,2030 年固体氧化物燃料电池系统总成本可下降 20%–25%,但降本进度取决于厂商能否实现整套交付系统整体降本,而非仅压缩燃料电池电堆单品成本。