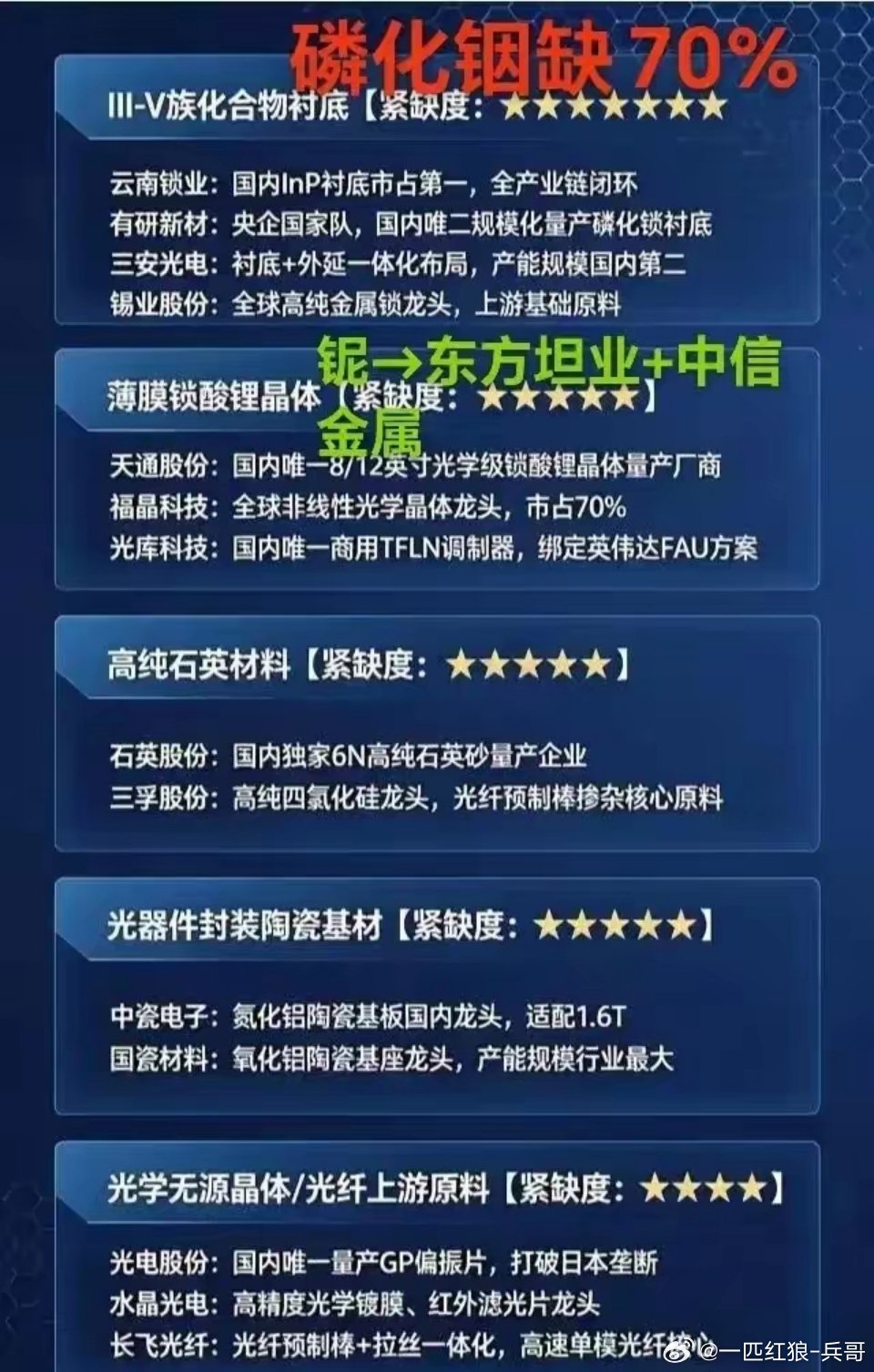

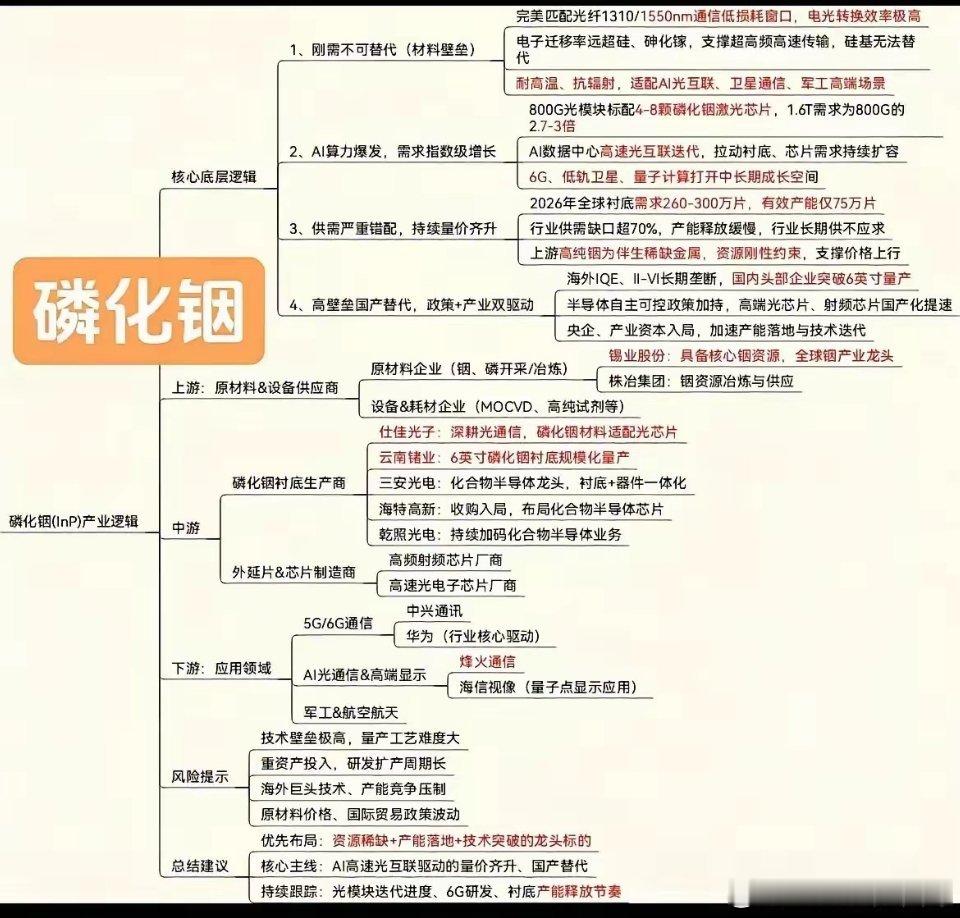

铟缺口达70%,云南锗业独享磷化铟2026—2028三年长景气周期磷化铟为战略性资源,高纯铟原料供给出现不可逆收缩;叠加英伟达、英特尔加码布局磷化铟光芯片,整条赛道正式开启三年量价齐升的产业红利窗口,而云南锗业作为A股唯一实现6英寸磷化铟规模化量产的龙头,将完整承接本轮国产替代红利。一、政策层层加码,海外原料供给被持续锁死早在2025年,磷化铟就被纳入两用物项出口管制清单。进入2026年管控再度升级:2月将住友电工、日本金属等日系材料企业列入重点审查名单;最新通关政策进一步扩围至欧美全部海外采购商,欧洲企业采购必须完整填报终端用途,北美订单审批周期拉长至数月。市场一致预判,本轮审查收紧只是前置动作,后续粗铟、7N高纯电子铟大概率纳入战略资源出口管控,海外磷化铟厂商将长期面临原料断供。铟属于铅锌伴生稀散金属,没有独立矿山,扩产周期长达5至8年。我国垄断全球70%原生铟产能,7N半导体级高纯铟自给率达到100%,是全球唯一稳定供给高端原料的地区。海外企业完全无法自救:再生铟杂质超标,达不到1.6T光芯片的纯度标准;新建冶炼、提纯、单晶产线完整周期需要18~36个月,短期新增产能为零。铟价、磷化铟衬底价格打开长期上行空间。二、需求彻底切换:AI算力刚需取代传统周期,订单锁定至2028年过去磷化铟需求主要来自ITO靶材,行情跟随面板周期波动;如今赛道核心驱动力全面切换为高速光通信。英伟达敲定20亿美元扩建德州6英寸磷化铟晶圆产线,黄仁勋明确预判,2026—2030年磷化铟需求将迎来数十倍增长;英特尔也坦言,硅基芯片物理迭代已经触顶,800G、1.6T光模块以及CPO共封装光引擎,只能依靠磷化铟化合物半导体实现高速信号传输。供需错配矛盾将贯穿2026至2028年:2026年全球磷化铟折合2英寸当量需求接近300万片,合规有效产能仅75万片,整体缺口高达70%。尤其是6英寸高端衬底,全球订单已经排到2028年末。价格持续暴涨,普通2英寸衬底年内涨幅接近200%,6英寸高端产品涨幅突破250%。单晶炉、长晶设备交付周期长达一年,再加上客户端半年到一年的认证周期,短期没有新增产能可以填补缺口。下游迭代进一步放大耗材需求:1.6T光模块的芯片用量是800G的2.7倍;未来CPO大规模商用,光引擎密度成倍提升,6英寸大尺寸高纯衬底会愈发紧缺。原本住友垄断全球九成高端产能,如今原料受限,海量海外长单向国内合规产能转移。三、云南锗业四大独家壁垒,独享国产替代红利整条产业链分为上游铟矿冶炼、中游磷化铟衬底两大环节:上游只赚取金属涨价的短期收益,中游衬底技术壁垒最高、订单锁定期最长、毛利率最高,是整条产业链利润核心。云南锗业同时打通资源+制造环节,竞争优势断层领先同行。1. 技术与产能壁垒控股子公司鑫耀半导体,是A股唯一稳定量产6英寸磷化铟衬底的厂商,国内市占率超80%,6英寸产品良率稳定在70%~75%,逼近国际一线水平。现有15万片4英寸等效产能已经满产满销;2026年启动30万片扩建项目,2027年底投产,2028年总产能达到45万片,完美匹配三年景气周期。2. 资源成本壁垒自有铟、锗矿山,上游原料自给可控,能够对冲铟价上涨带来的成本压力。磷化铟衬底整体毛利率维持在60%以上,6英寸高端产品毛利率接近70%,量升价涨带来双重利润弹性。3. 客户壁垒华为哈勃战略入股鑫耀半导体,提前锁定半数新增产能,深度绑定中际旭创、新易盛、光迅科技等头部光模块大厂,订单高度集中,业绩确定性极强。4. 独家资质壁垒公司持有磷化铟两用物项出口许可证,是内资少数可以合法承接海外转移订单的企业。海外竞争对手受出口管制限制,接单受阻,公司独享海外溢出市场。四、成长周期总结赛道三重逻辑牢牢支撑三年长牛:第一,铟资源+6英寸衬底双重供给刚性缺口,2026—2028年供需紧平衡无法逆转;第二,800G→1.6T→CPO持续技术迭代,光芯片刚需持续扩容;第三,出口管制加速产业链国产化,日系厂商让出千亿市场份额,订单持续向国内龙头集中。在整条磷化铟产业链中,云南锗业兼具矿产资源、量产能力、头部客户、出口资质四大核心优势,是本轮景气周期的核心配置标的。当前产业周期仍处于上行初期,随着产能陆续释放,未来两年业绩与估值将迎来戴维斯双击。风险提示本文仅为行业产业链逻辑梳理,不构成任何投资操作建议。短期股价会受大盘情绪波动影响;同时需要警惕海外产能投放超预期、下游光模块资本开支不及预期、项目扩产与良率爬坡进度延后、铟大宗商品价格大幅波动等风险,投资者务必独立审慎决策。