外资用真金白银下注!国际资本给紫金矿业5年翻倍预期

金价大跌带动股价回调,不少散户恐慌离场,但海外资本却大手笔抄底紫金矿业。

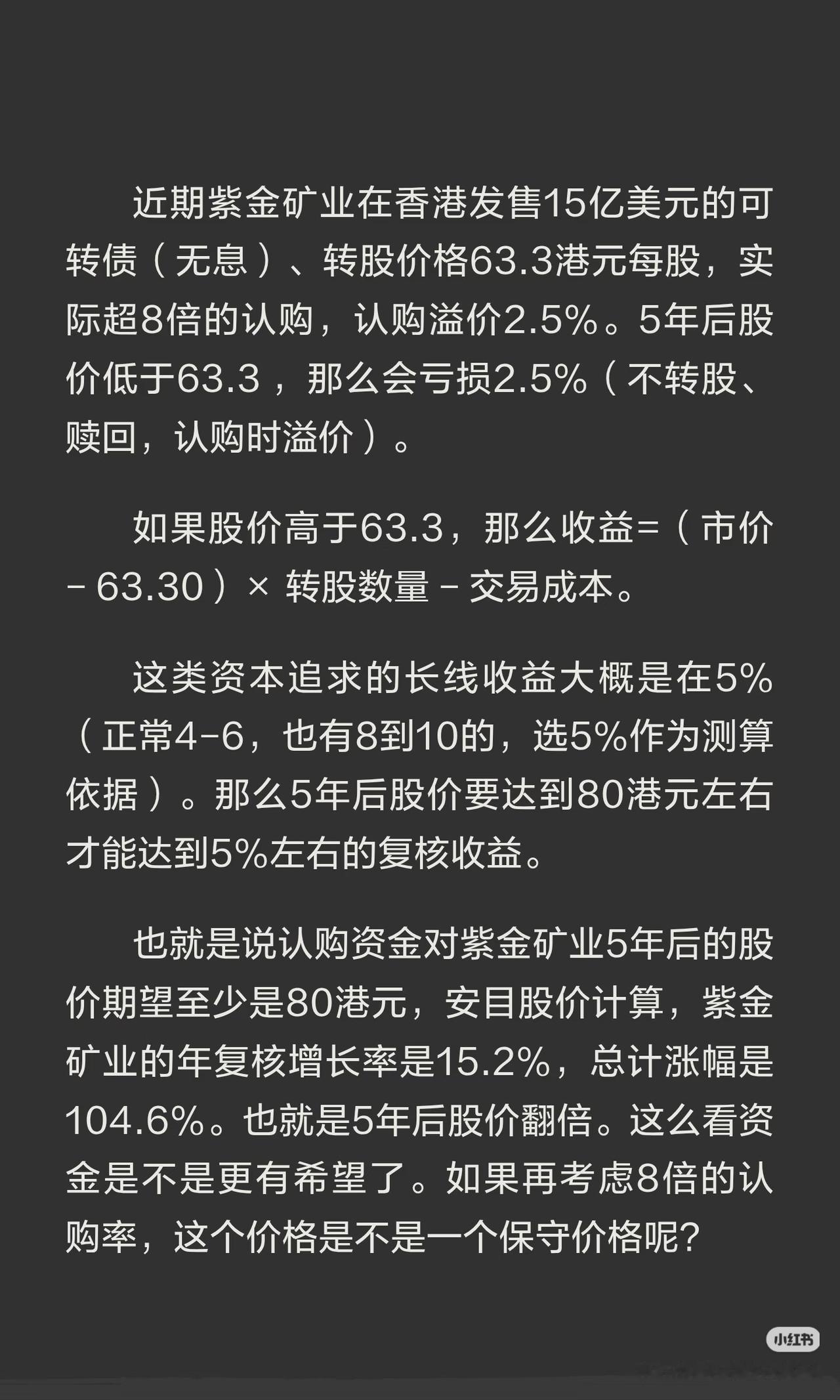

紫金在香港发行15亿美元无息可转债,转股价63.3港元,市场认购倍数直接超8倍,认购溢价2.5%,外资抢筹意愿拉满。

1、外资的收益底线:5年目标价80港元

长线外资预期年化收益5%,测算得出5年后股价至少要到80港元才能达标。

对比当下股价,对应5年累计涨幅超104%,年复合增速15.2%,直白说:国际资本押注紫金5年股价翻倍。

2、超高认购倍数,侧面印证预期保守

本次可转债遭到8倍超额认购,说明63.3港元的转股价,在海外资金眼里是保守底线。

只要5年后H股站稳63.3港元以上,外资就能吃到股价上涨红利;即便行情不及预期,最差仅小幅亏损2.5%,盈亏比极具吸引力。

3、外资敢于长线看多的底层逻辑

1. 产能持续释放:2026年金、铜产量双增长,增量能对冲金价短期波动;

2. 战略资源价值:国内核心铜金储备,绑定新能源长期需求,拥有独特估值溢价;

3. 周期反转预期:美联储降息周期终将落地,黄金、铜中长期涨价空间充足。

短期金价回调带来黄金坑,海外资本真金白银布局5年长线,这份定价预期值得重视。

⚠️风险提示:仅整理市场公开信息,不构成投资建议,贵金属、周期股波动巨大,需谨慎参与。

你认同紫金5年翻倍的长线逻辑吗?评论区聊聊