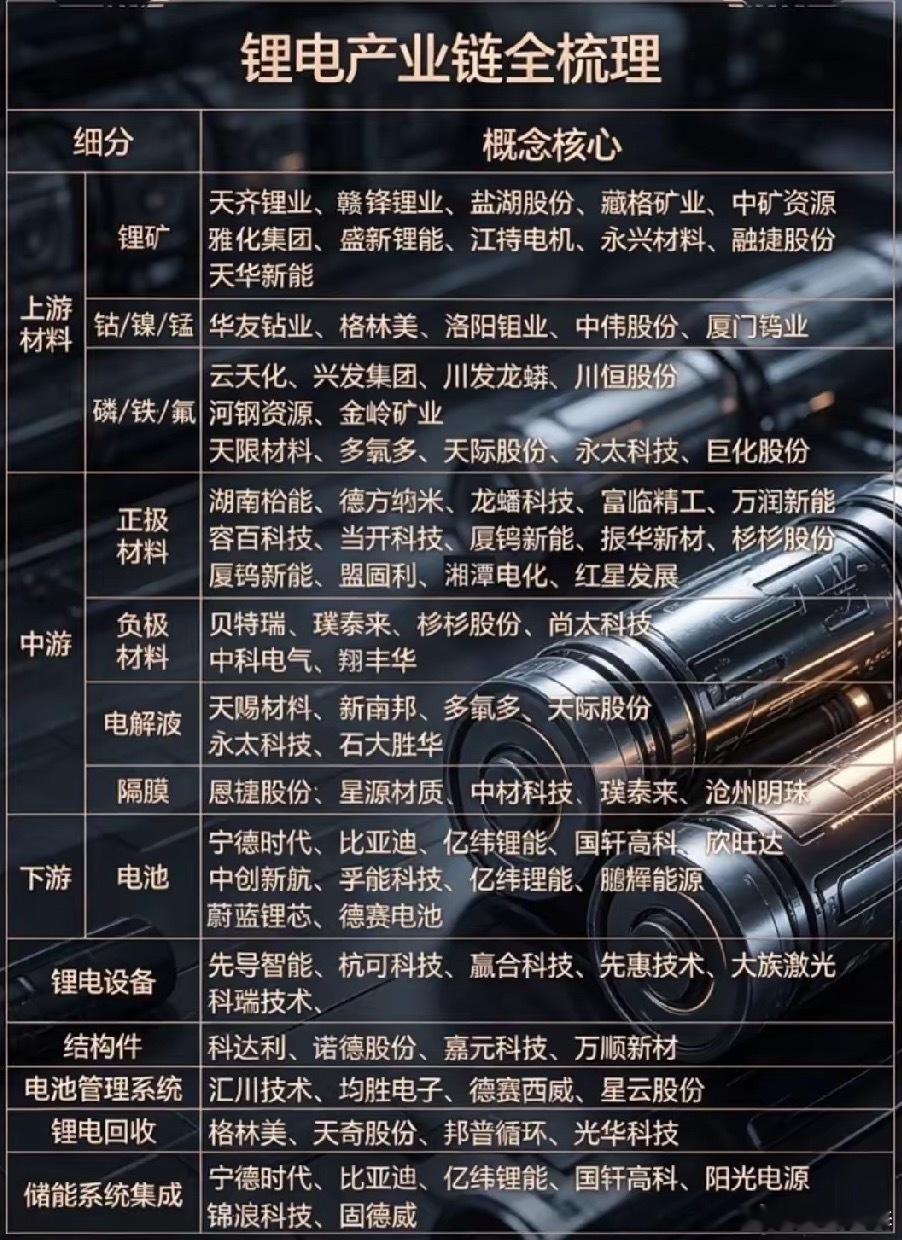

行业拐点显现,锂电全产业链迎来修复窗口经历了长时间的价格回调与产能出清,锂电行业正在迎来供需格局的实质性转变。下游新能源车消费回暖,储能订单持续放量,上游原料价格逐步企稳,整条产业链自上而下,都迎来了估值与基本面同步修复的机会。资金开始重新梳理细分机会,从资源开采到终端电池制造,每一个环节都酝酿着结构性行情。产业链最上游是矿产资源,也是本轮行情最先企稳的环节。锂矿资源供给收缩的预期不断增强,具备优质盐湖与矿山资产的企业率先走出低谷,资源储量决定了长期盈利底气。钴镍锰这类小金属紧跟动力电池排产节奏,下游大厂复产会直接拉动金属采购需求。磷、铁、氟等基础化工原料,是磷酸铁锂路线的核心保障,化工龙头依托一体化产能,能够有效对冲原料价格波动,盈利稳定性更强。中游材料是锂电池的核心价值区,也是行情弹性最大的地方。正极材料分化明显,磷酸铁锂受益于储能与低端电动车增量,产能利用率稳步回升;高镍三元材料则绑定高端新能源车型,跟随车企销量回暖逐步回暖。负极行业竞争格局趋于稳定,头部企业凭借石墨一体化产能牢牢守住利润。电解液、隔膜两大耗材,前期经过长时间价格厮杀,行业中小产能持续出清,龙头企业议价能力开始修复,随着电池厂开工率走高,耗材出货量会迎来环比抬升。下游电池环节直接承接终端需求。一线动力电池厂商手握大量车企长期订单,业绩具备很强的安全垫。二线二线电池企业发力储能、两轮电动车细分市场,开辟出全新增长曲线。在海外光储需求爆发的背景下,不少电池厂商开始布局海外建厂,进一步打开成长空间。除了核心制造环节,配套赛道同样值得重视。锂电生产设备企业紧跟大厂扩产计划,订单逐步回暖;结构件、电池管理系统依附电池产能扩张稳步增长。随着退役动力电池逐年增多,锂电回收行业迎来红利期,通过资源循环再造,有效平抑上游矿价波动。储能系统集成则直接享受海外光伏配套需求爆发,成为电池行业新的增长引擎。新能源行业已经告别盲目扩产的野蛮时代,产能开始向头部集中。在下游需求稳步复苏的大背景下,上游资源稳预期,中游材料提利润,下游电池稳出货。接下来资金会沿着需求传导顺序逐级布局,资源龙头做底仓,中游材料博弈弹性,储能电池捕捉增量机会,整条锂电产业链的修复行情,才刚刚进入中段。A股财经股市A股