高股价、高油价、高债价同时出现,这合理吗?

按教科书里的逻辑,高油价会推通胀,通胀逼央行加息,加息要杀估值,股市该跌,这三个东西按理说不该凑一块儿。

先纠正一个常见误区:30年期美债收益率突破5%,这意味着债券价格是跌的,不是高债价而是低债价,债券价格和收益率反向走。

所以准确说法应该是:高股价、高油价、高长端利率,三者同时存在。

这不是正常的经济周期波动,更像是全球市场在巨大不确定性面前精神分裂式的定价。

这三个高分别是怎么回事?

高股价——美股在历史高位,纳指冲过25000点,表面说是AI叙事驱动,英伟达微软那几只超级权重把指数顶起来了,但市场广度很差,等权重标普500持续跑输市值加权版,说明绝大多数股票没涨,就少数AI巨头在拉。

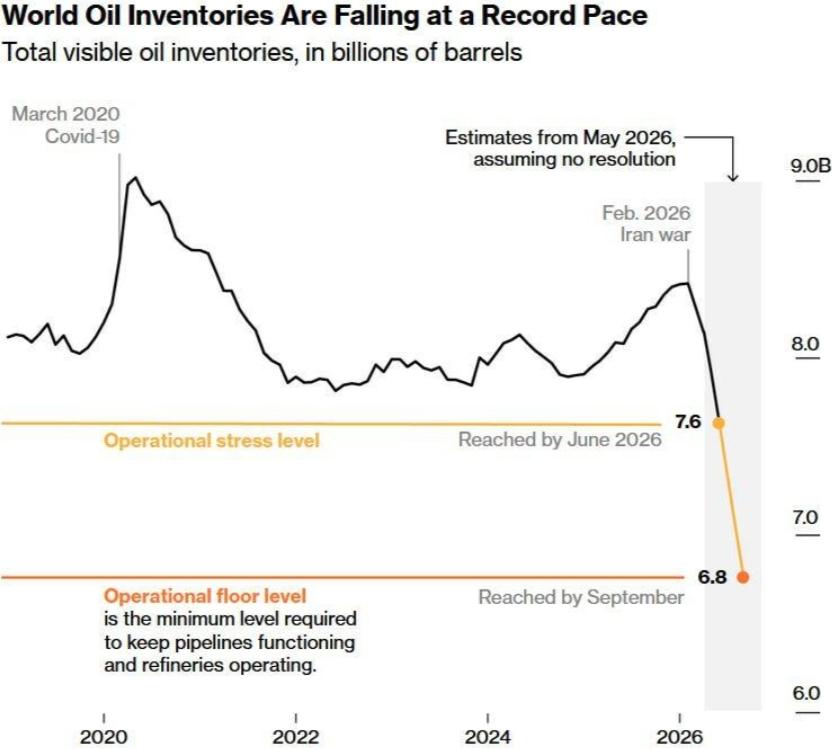

高油价——布伦特原油从65美元飙到114美元,涨幅超70%,根源是伊朗战事实质封锁霍尔木兹海峡,不是文件禁令,是真有水雷无人机导弹,实物到港价比期货还贵20到40美元,亚洲部分地区到港一度接近170美元,IEA说这是史上最严重的石油供应危机。

高长端利率——30年美债收益率破5%,原因比较杂:油价推高通胀预期、美国高额债务带来的期限溢价回归、日元套利交易逆转、AI大厂资本开支抽走美元流动性,市场在定价的不光是当前油价,更是更深层的一种资金荒。

那这三者为啥能暂时共存?

因为市场同时在给两条完全相反的叙事定价,就像处于两条平行的世界线里。

世界线A是成本上升、需求承压、增长见顶,高油价侵蚀消费和企业利润,高利率让融资变贵经济放缓,这条线在给现实端定价。

世界线B是AI算力够强,数据中心够多,效率飙升盈利上修,现在的成本都不叫事,这条线在给金融端定价。

打个比方,现实端在那喊前面大堵车油价还死贵,金融端说别慌我这车上装了火箭发动机能飞过去。

这种撕裂不可能永远持续,最终市场会倒向哪条世界线,就是2026年最大的宏观悬念。

翻翻历史有类似情况。

2000年高油价高利率纳指在高位,结果是科技泡沫崩掉纳指跌70%。

2008年油价冲147美元历史峰值、利率高、股市在高位,接着金融危机引爆大崩盘。

2022年初美股高位、美联储退出QE放加息信号,纳指跌了一整年。

历史规律大概是:油价、利率、股市可以短暂三高,但这往往是拐点前的最后状态,长期共存不了。

往后看大致三种演化。

路径一偏乐观:中东快速降温油价回落利率跟降,股市喘口气。

路径二中性:油价和利率持续高位,股市迎来补跌——现在美股全靠AI权重撑着,大部分票其实已经在跌了。

路径三悲观:某个利空触发信心崩塌股市先崩,油和利率随后回落,类似2008年的走法。

对中国来说,输入型通胀压力持续、外部市场可能萎缩,但咱们相对独立的能源体系和新能源布局有一定缓冲,今年可能是人民币出海加速的一年——把外循环做成内循环。