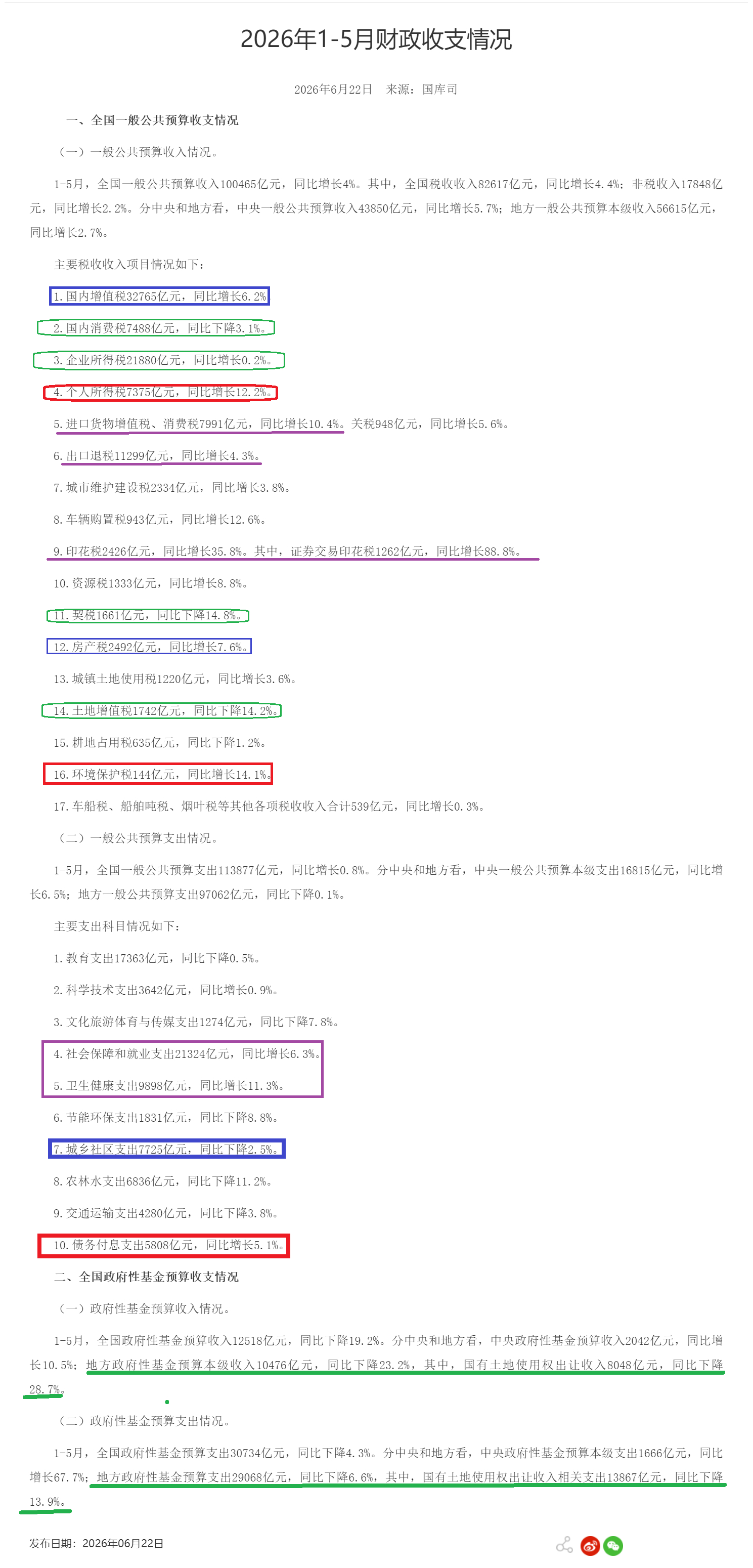

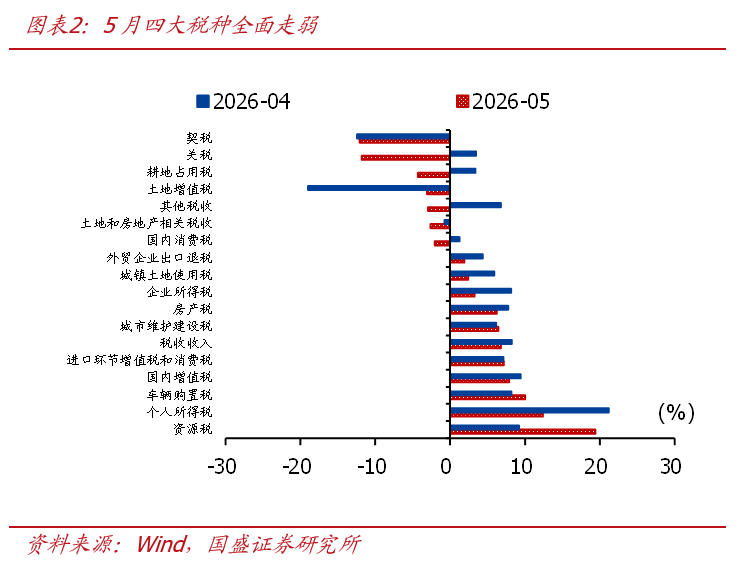

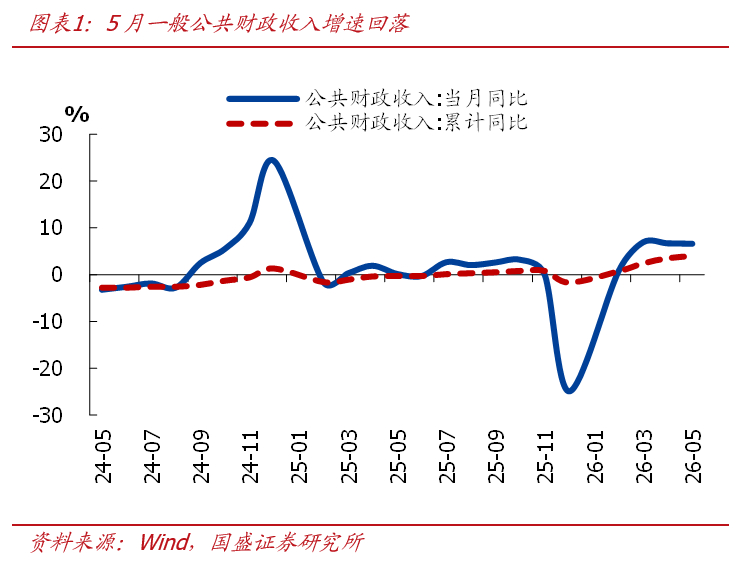

2026年1-5月一般财政收入累计10.05万亿,同比4%(1-4月同比3.5%);5月一般财政收入1.71万亿,同比6.6%(4月同比6.7%)。1-5月一般财政支出累计11.39万亿,同比0.8%(1-4月同比1.3%);5月一般财政支出1.91万亿,同比-1.6%(4月同比-3.2%)。

单月看,5月一般财政收入端仍有韧性,但结构上仍呈现分化特征,非税收入表现好于税收收入,企业部门相关税种韧性强于居民部门;支出端未有明显提速,支出增速连续两月负增,支出节奏也明显慢于季节性,地方政府支出偏慢是主要拖累,基建相关支出延续较大降幅。政府性基金方面,土地财政走弱对收入端拖累明显,支出端除土地财政外,专项债发行偏慢也是主要拖累。、

5月经济除了出口强势,大部分指标延续放缓、且呈现加速下滑迹象,尤其是消费转负、投资跌幅扩大,也进一步凸显了需求不足、信心不足的困境。考虑到高油价已持续三个多月,对经济、流动性的滞后冲击尚未全面显现。

正文如下:5月一般财政收入保持较高增速,税收收入增速小幅回落,四大税种收入全面回落,生产走弱拖累企业相关税种,个人相关税种也边际走弱,非税收入抬升。一般财政支出连续两月负增、支出节奏也明显慢于季节性,地方财政支出偏慢仍是主要拖累,基建相关支出延续较大降幅。

总量看,5月一般财政收入保持较高增速,税收收入增速小幅回落、非税收入抬升。5月一般财政收入1.71万亿,同比6.6%、较上月回落0.1个百分点,整体延续较高增速。其中,税收收入1.45万亿,同比6.8%、较上月回落1.4个百分点;非税收入2541亿,同比5.6%、较上月抬升10.8个百分点,除国有资产盘活外,基数也有所走低,后续关注持续性。

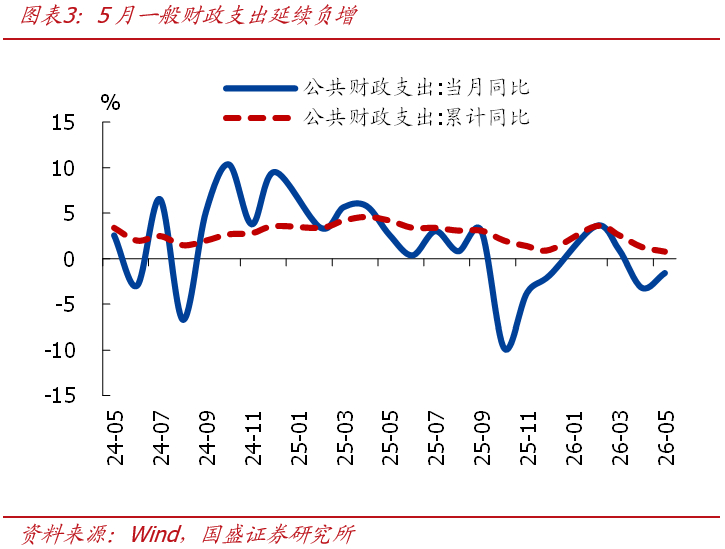

税收收入中,四大税种收入全面回落,生产走弱拖累企业相关税种,个人相关税种也边际走弱。四大税种中,增值税同比7.9%、较上月回落1.5个百分点,可能与同期生产边际放缓有关,企业所得税同比3.3%、也较上月回落4.9个百分点。企业端相关税种收入增速边际放缓,主要与同期工业生产边际走弱有关,价格因素仍是支撑。消费税同比-2%、较上月下滑3.3个百分点,与同期社零增速回落表现一致,汽车、家电等消费均出现走弱。个人所得税同比12.4%、较上月回落8.8个百分点,但仍属较高增速,可能与境外收入个税补缴告一段落有关。此外,土地和房地产相关税收同比-2.6%、较上月回落1.9个百分点,契税回落是主要拖累。

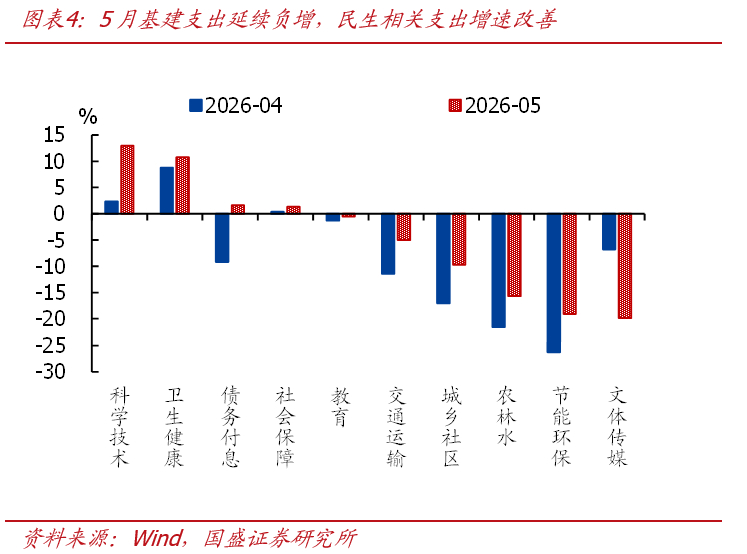

一般财政支出连续两月负增、支出节奏也明显慢于季节性,地方财政支出偏慢仍是主要拖累,基建相关支出延续较大降幅。5月一般财政支出1.91万亿,同比-1.6%、降幅较上月收窄1.6个百分点。从支出进度来看,5月财政支出占全年比重为6.4%,慢于季节性(近三年同期均值为6.7%)。结构上看,中央财政支出同比11.3%、较上月抬升5.8个百分点,地方财政支出同比-4.4%、较上月降幅收窄0.6个百分点。投向上看,基建相关支出同比-11.3%、继续保持较大降幅,与同期基建投资增速回落表现一致,城乡社区事务、农林水、交通运输相关支出均延续负增;民生方面,教育、社保、卫生健康相关支出增速边际均改善。

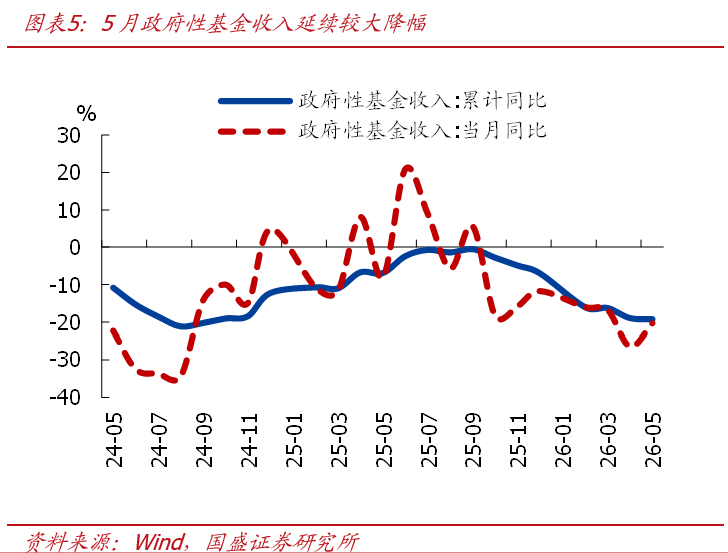

5月政府性基金收入延续较大降幅,土地财政偏弱仍是主要拖累;支出端也未有明显改善,除土地财政走弱外,专项债发行偏慢也是主要拖累。>收入端看,5月政府性基金收入2310亿,同比-20.3%、降幅较上月收窄6.2个百分点。其中,土地出让收入1247亿,同比-35.8%、降幅较上月走阔1个百分点,是主要拖累项。往后看,继续提示:地产销售偏弱的背景下,开发商拿地将仍趋谨慎,土地出让收入可能继续承压。

支出端看,5月政府性基金支出5303亿,同比-11.5%、仍延续两位数负增。其中,土地出让收入安排的支出同比-12.2%、延续较大降幅,是政府性基金支出的主要拖累;扣除土地出让收入安排的支出后同比-10.9%、也延续较大降幅,专项债发行放缓是主要拖累,今年5月新增专项债发行规模仅1608亿,明显低于1-4月、也低于去年同期。