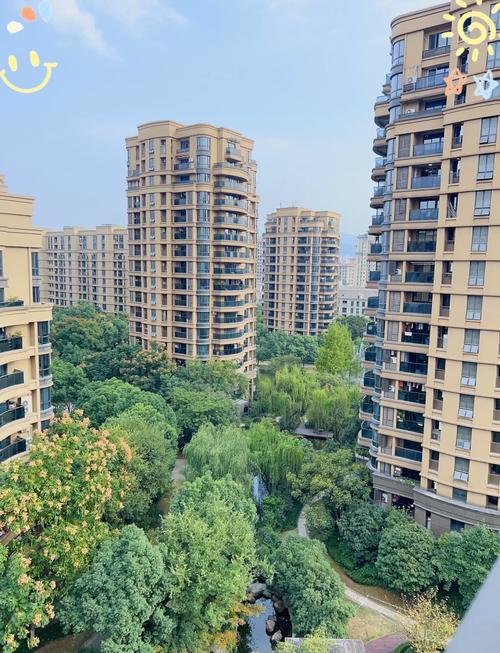

杭州均价虚高的板块,交房即贬值,买到这样的房子,真叫人心寒…

杭州那些均价透支、交付即贬值的板块,踩中确实心里难受

落户杭州本身长远利好子女教育、医疗、城市福利,但选错板块买房,确实会直面交房就缩水、持有成本倒挂的现实落差,心寒完全能理解。

一、几类典型“虚高透支、交付破发”板块

1. 概念炒作型新城(当年万人摇,如今海量抛盘)

• 钱江世纪城/亚运村

亚运红利透支严重,高峰单价7-8万,如今普遍5万出头,一套90多方账面亏百万。集中交付上万套次新房,投资客集体抛售,挂牌量爆炸,接盘者极少,去化周期超2年。板块边缘楼栋、非一线江景房源跌幅最狠。

• 艮北新城

前几年炒作“钱江新城2.0”,二手冲到5.5万/㎡,现在成交仅3.8万左右,百平房源缩水近170万。配套落地速度跟不上房价涨幅,刚需购买力承接不住虚高定价。

• 未来科技城外围

网红次新巅峰6万+,如今普遍3.7-4.5万,早年靠互联网热度爆炒,后期大量新盘持续供应、产业人口增速放缓,交付后维权、物业拉胯小区贬值更快。

2. 近郊刚需透支板块(限售一解禁直接亏本)

• 三墩北、勾庄、良渚

2021年限价红盘万人抢,如今限售到期,同户型二手仅略高于买入价,叠加五年房贷利息、税费,持有纯亏损。板块新房持续上新,新旧房源内卷严重,早期高价入手业主最难回血。

• 闲林、瓶窑、老余杭

当年靠地铁四期预期拉涨,规划落地不及预期,远郊配套薄弱,二手房成交冷清,不少小区常年零成交,单价从1.5万跌到1.2-1.3万,流通性极差,属于“有价无市”典型。

• 钱塘大江东、瓜沥、义蓬

产业导入慢、人口流入不足,早年炒作空港、智造园区概念,交付后二手大面积低于新房,部分房源亏损几十万很难出手。

3. 远郊重度泡沫区(跌幅腰斩,卖房不够还贷)

临安青山湖、富阳远郊是重灾区,高峰新房2.5万+,如今二手仅0.9-1.4万,跌幅超60%。早年不限购吸引大量外地投资客,缺乏自住支撑,库存巨大,很多业主卖房连贷款都覆盖不了,流动性基本锁死。

4. 配套兑现乏力老板块

九堡常年被称作楼市洼地,早年借东站概念冲高,多年商业、地铁配套无明显升级,小区老旧、物业差,二手挂牌量居高不下,价格长期阴跌,增值空间几乎消失。

二、为什么会交房就贬值?核心根源

1. 房价提前透支远期规划

卖房时把地铁、商业、产业十年后的利好一次性算进房价,交付后配套兑现缓慢,预期落空,价格自然挤泡沫。

2. 集中交付+海量供应内卷

2020-2022年集中出让土地,2024-2026年扎堆交房,投资客统一抛售,供需彻底反转,买方掌握定价权。

3. 区分“自住需求”和“炒作溢价”

纯自住、通勤便利、学区成熟的核心地段抗跌;只靠概念、无稳定自住人群的板块,泡沫一戳就破。

4. 高持有成本稀释收益

房贷利息、物业费、装修折旧,哪怕房价持平,持有5年以上也是净亏损。

三、客观分开看:落户和买房是两件事

落户杭州的长期价值依然成立:义务教育、医保、购房资格、养老资源、城市发展上限,是家庭长期兜底;

但房产现在进入强分化时代,不再普涨,选错板块等于踩坑。

• 核心主城、成熟学区、地铁零距离、稀缺江景/改善盘,保值能力稳定;

• 远郊、纯概念新城、大批量刚需集中片区,泡沫消化周期很长,短期很难回暖。

四、当下两种应对思路

1. 纯自住不置换:不用过度纠结账面浮亏,房子用来安家、孩子读书,发挥居住落户价值,长期持有等待板块配套成熟;

2. 未来有置换、变现需求:尽量减少高杠杆持有,逢小幅回暖择机出手,避开远郊、海量次新板块,置换到主城核心流通性更强的房源。

整体来看,不是杭州城市不行,而是前一轮牛市很多板块价格脱离真实自住需求,现在市场回归理性,泡沫出清的阵痛都落在高位接盘的业主身上,这种落差确实让人难受。