别再误以为俄罗斯主动对华供应重型航发是仗义示好!俄方松绑多年技术出口限制全是务实算计,看清中国航发自主突破只是时间窗口,叠加西方制裁掏空本土产业链,靠供货瓜分国内航空市场、长期赚取售后利润,合作是双向利弊交换,我方采购仅辅助自研绝不会形成技术依赖

很多网友看到俄方放开重型航空发动机对华供货的消息,第一反应都会感慨俄方重情义主动帮扶我们补齐航空动力短板,可只要捋清当下两国产业现状就能明白,这份合作从头到尾都不存在单纯的友好施舍,每一步都是精准的利益盘算。

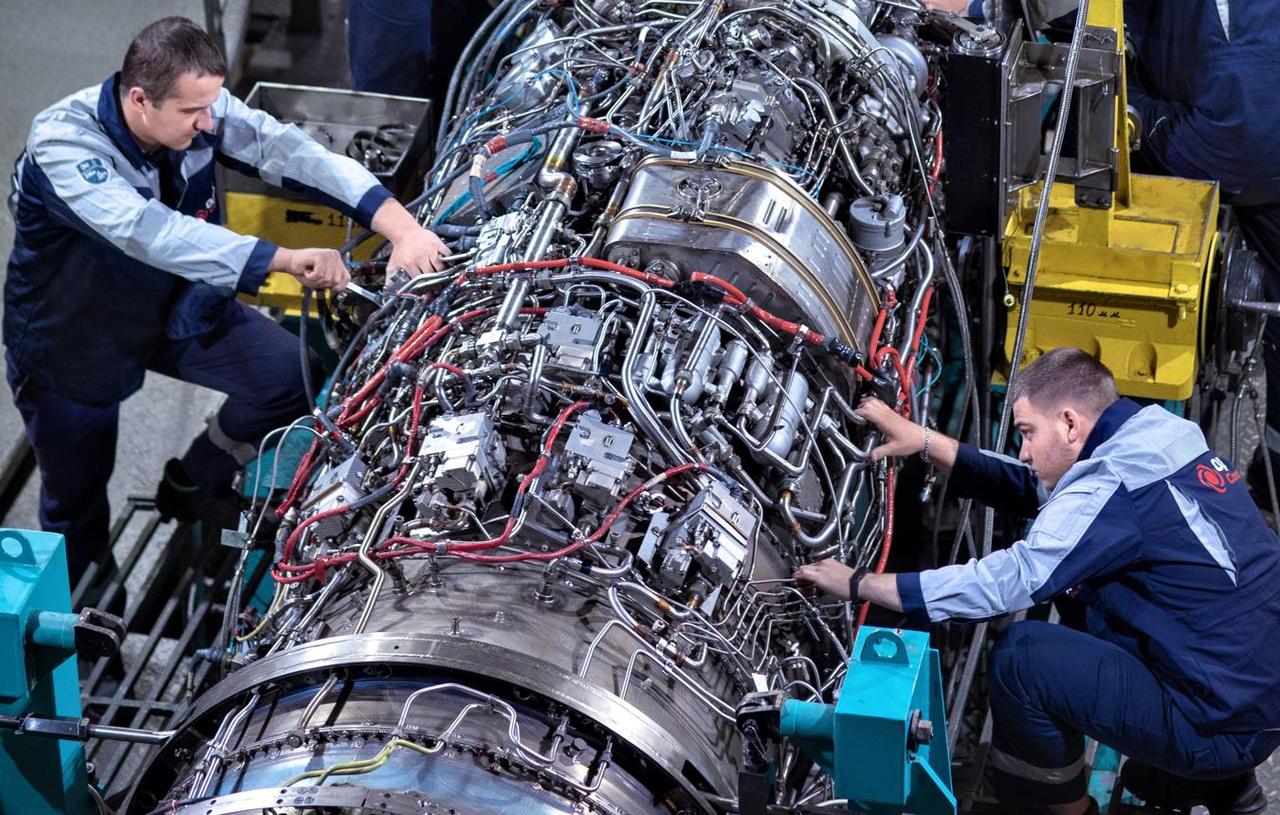

过去几十年俄罗斯一直把重型航空发动机视作核心工业底牌,长期设置严苛的技术出口壁垒,哪怕对华常规战机贸易,也会在动力配套、维修权限上层层设限,不会轻易放开成熟重型航发的供应渠道。

如今俄方主动推翻坚持多年的限制,拿出 PD-26 这类成熟重型航空发动机对接国内市场,核心出发点从来不是拉近双边感情,而是俄方精准预判了自身即将失去这块仅存的大型增量航空市场,再不主动合作就会彻底错失机会。

俄方业内和高层心里十分清楚,国内航发自主研发的推进速度早已超出外界想象,不管是适配军用运输机的大推力动力,还是配套宽体客机的 CJ-2000 商用重型发动机,各项测试都在稳步落地,全面量产突破只是早晚问题。

等到国产重型航发稳定批量交付、完全实现自主配套之后,国内航空产业自然不会再大规模采购俄制动力,到那时俄方手里的成熟航发再想打入中国市场,根本不会再有任何订单和议价空间,相当于白白丢掉万亿级航空蛋糕。

西方全方位制裁更是倒逼俄方松口供货的关键现实压力,冲突爆发后欧美直接切断俄航空产品海外销路,原本稳定的海外采购客户尽数流失,PD 系列航发生产线长期闲置,研发资金链持续紧绷难以为继。

航空发动机属于典型烧钱产业,生产线维护、新材料研发、零部件量产全都需要持续现金流支撑,失去欧美市场的俄罗斯只能把目光投向全球体量最大、需求稳定的中国航空市场,依靠对华订单盘活整条濒临停滞的航发产业链。

俄方盯上的不只是发动机单次售卖的一次性收益,更看重长期售后维修、原厂备件更换、定期保养升级带来的持续性利润,一台重型航发全生命周期内的售后营收,甚至能超过发动机本身的销售价格,这是俄方极力促成合作的隐藏筹码。

此前中俄 CR929 宽体客机联合研发项目,俄方始终死守航发核心技术不肯深度共享,只愿意售卖成品发动机,当时国内自研进度有限,只能被动接受不对等合作条件,如今局势早已彻底反转,合作主动权牢牢握在我们手中。

现阶段我们采购俄方成熟重型航空发动机,定位只是短期辅助自研的补充方案,绝非放弃自主研发路线转而依赖外部动力,国产航发集团始终把核心技术自主可控作为第一发展目标,从未动摇攻坚节奏。

从军用领域来看,歼 20、歼 35 已经全面换装国产太行、涡扇 19 系列发动机,完全摆脱早年对俄制动力的依赖,运输机配套国产重型航发的测试工作持续推进,军用动力板块早已实现自主兜底,不会被俄方供货牵制。

民用航空领域同样做好双重保障,适配 C919 的 CJ-1000A 发动机完成多轮飞行验证,瞄准宽体客机的 CJ-2000 重型航发公开亮相,就算没有俄制 PD-26 供货,国内大飞机项目也能依靠国产动力稳步推进落地。

我们和俄方开展航发贸易全程保持清晰底线,不会为了短期成品便利出让航发核心技术、制造工艺与自主研发主导权,所有采购谈判都会围绕自身产业需求制定规则,杜绝出现技术被卡脖子的潜在风险。

这场中俄航发合作本质是一场双向权衡利弊的务实商业交易,俄方靠订单缓解产业危机、瓜分国内市场赚取长效收益,我方借助成熟成品短期填补产能空档,为国产航发完善测试、迭代升级争取缓冲时间。

不少人容易陷入单一视角误区,单纯把这次供货解读为俄方示好的战略让步,却忽略国际工业贸易的底层逻辑永远是利益互换,没有长久的情义,只有持续平衡的双向需求,航发合作也跳不出这个通用规则。

即便后续双方持续扩大重型航发供货规模,国内航发研发投入、生产线扩建、高端材料攻关的节奏也不会放缓,所有外购动力仅作备用补充,不会出现停掉自研、全面依靠俄制发动机发展航空产业的情况。

俄方主动松绑出口限制的选择,也给我们敲响产业发展警钟,任何高端工业核心动力都不能寄希望于他国善意,唯有持续深耕自主研发,掌握完整设计制造链条,才能在国际合作中始终手握议价与选择的主动权。

综合两国产业现状、航发研发进度、国际地缘环境就能得出清晰结论,俄方供应成熟重型航空发动机是自救式商业选择,我们采购只是短期辅助手段,自主可控才是中国航空动力长久不变的核心发展路线。