6.17晚间产业利好汇总,半导体全产业链涨价潮来袭

6月17日晚间多条产业消息密集出炉,AI半导体整条产业链迎来多重催化,涨价、缺货逻辑全线强化,多条细分赛道具备中长期机会。

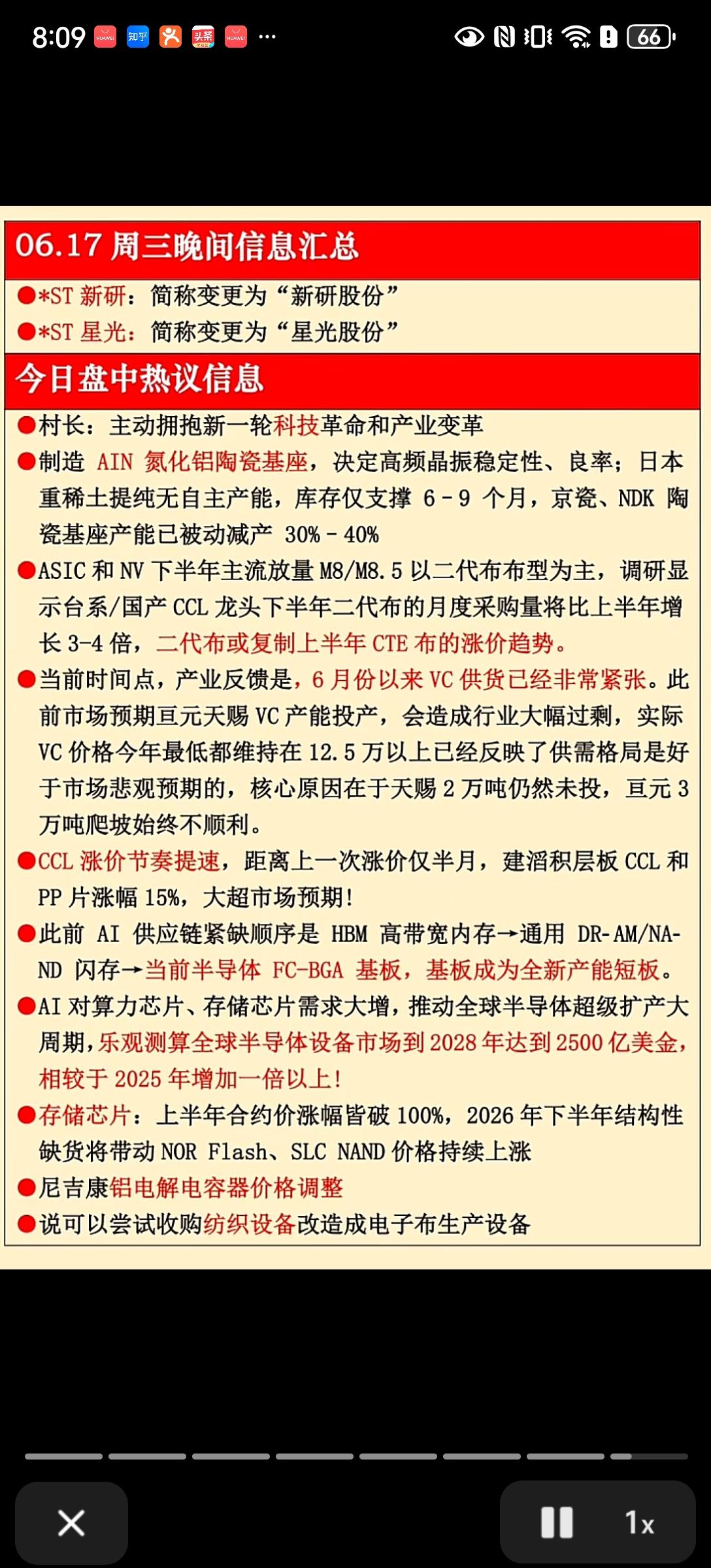

先看摘帽利好,*ST新研、*ST星光今日完成简称变更,分别更名新研股份、星光股份,基本面改善带来估值修复预期。

科技顶层定调加码,高层表态主动拥抱新一轮科技革命与产业变革,为半导体、高端制造赛道提供政策支撑。

细分材料端全面紧缺:氮化铝AIN陶瓷基座受制日本重稀土供给缺口,海外大厂产能被动减产30%-40%,高频晶振上游材料供给收紧;铝电解电容龙头尼吉康开启调价,被动元件行情升温。

电子布、CCL覆铜板涨价节奏超预期,建滔仅时隔半月再度上调积层板、PP片价格,涨幅达15%。下半年M8/M8.5芯片主推二代布,台系、国产CCL龙头月度采购量暴涨3-4倍,复刻CTE布涨价行情确定性高。VC电解液供需持续偏紧,市场此前担忧产能过剩,但天赐、亘元新增产能投产不及预期,全年价格站稳12.5万上方。

AI供应链紧缺顺序再度转移:从HBM、存储芯片,转向FC-BGA基板,基板成为当下最大产能短板。存储板块行情延续强势,上半年合约价格涨幅翻倍,下半年NOR Flash、SLC NAND结构性缺货将持续推高报价。

行业长期空间打开,AI算力拉动全球半导体扩产周期,机构乐观测算2028年全球半导体设备市场规模将达2500亿美金,较2025年直接翻倍。业内还传出改造纺织设备生产电子布的新思路,有望缓解材料产能瓶颈。

整条半导体上下游从上游稀土基材、电子材料,到存储、基板、设备全线景气,下半年涨价+缺货双逻辑共振,细分龙头值得持续跟踪。