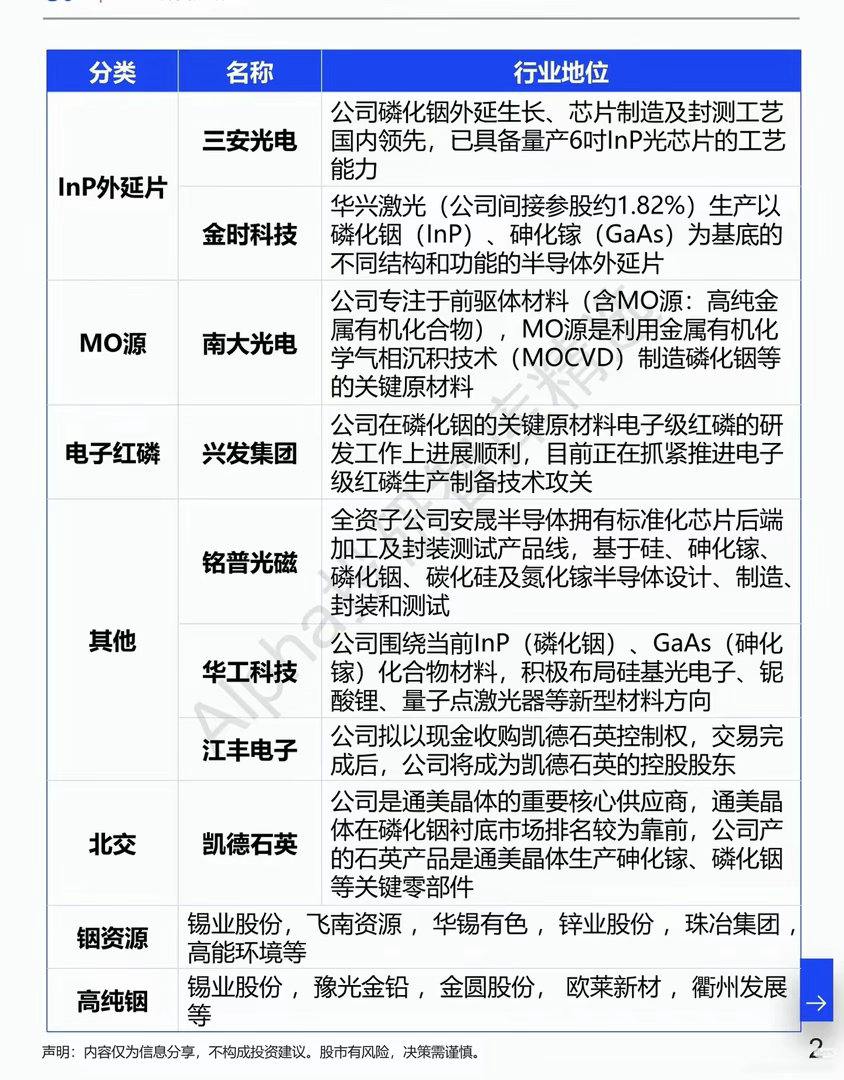

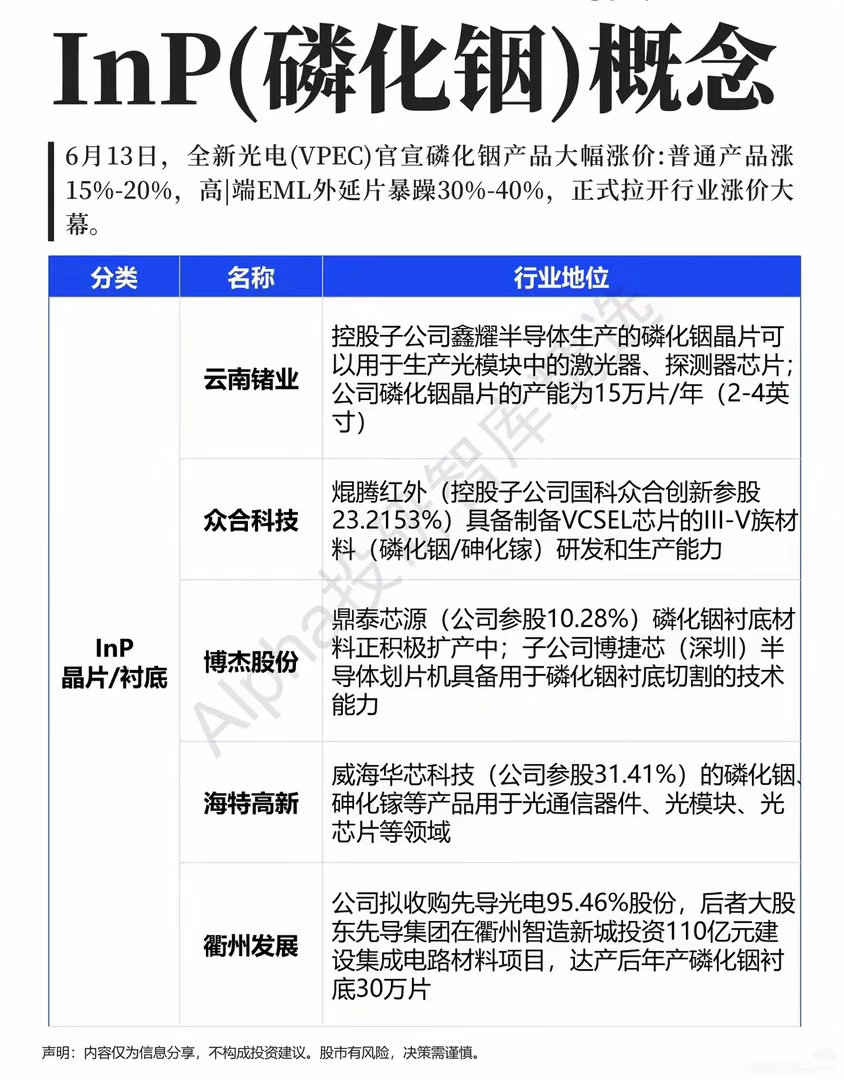

涨价潮突袭磷化铟产业链:算力光模块的“隐形骨架”终于站上风口很多做光模块、算力赛道的投资者近期陷入割裂的分歧:有人认为光芯片行情早已透支,细分难有新空间;但上游原材料端传来截然相反的信号——6月13日全新光电直接官宣大幅涨价,普通磷化铟产品上调15%-20%,高端外延片暴涨30%-40%,一条藏在光芯片底层、长期被市场忽略的材料主线,彻底浮出水面。行业里有个很现实的案例支撑这波涨价逻辑。当下800G、1.6T高速光模块是AI算力基建刚需,而激光器、探测器芯片的核心基底全部依赖磷化铟衬底与外延片。头部光厂扩产计划落地后,上游磷化铟产能供给跟不上订单增速,海外大厂率先锁价抬价,国内产业链同步迎来量价齐升双重红利。过去市场只盯着终端光模块厂商,却忘了没有磷化铟衬底,所有高速光芯片都无从谈起。这轮磷化铟爆发的核心逻辑并不复杂。第一,AI算力长期扩张带动高速光芯片需求持续上行,磷化铟是光通信芯片不可替代的核心基材,刚需属性极强;第二,整条产业链技术壁垒层层叠加,从上游铟资源、高纯铟、电子红磷,到MO源前驱体材料,再到衬底、外延片、芯片封装,每一环都有严苛工艺门槛,扩产周期漫长,短期供需缺口难以填补;第三,国内自主替代空间广阔,过去高端磷化铟材料高度依赖海外进口,如今多家企业加速产能建设,国产替代打开长期成长天花板。顺着完整产业链拆解,机遇分布在各个环节。衬底片赛道,云南锗业手握15万片年产能,衢州发展百亿项目落地后将新增30万片衬底产能;外延片领域三安光电已实现6英寸InP芯片量产;南大光电布局MO源核心原材料,兴发集团攻坚电子级红磷;同时锡业股份、豫光金铅等企业掌握上游铟资源,完整打通从原材料到光芯片的产业闭环。复盘近期盘面不难发现,算力板块震荡调整时,磷化铟细分个股走出独立逆势行情,资金正在自上而下挖掘上游材料的低估机会。多数散户习惯追逐整机、芯片终端标的,却极少关注支撑行业运转的基础化合物材料,这也是本轮细分行情的核心预期差。市场永远不缺热门赛道,但真正能穿越周期的,永远是产业无法绕开的底层核心材料。光通信与AI算力的建设浪潮远未停歇,作为高速光芯片的“隐形骨架”,磷化铟产业链的价值重估之路,才刚刚开启。