福建,女子借出自己的某宝账户给男友消费,事后起诉追讨4.6万欠款。这起看似普通的情侣欠款纠纷,却藏着很多人不知道的法律常识。很多人忽略的是:某宝额度属于金融机构消费贷款,根本不是个人自有资金,私自出借账户供他人透支消费,属于典型的套取金融机构贷款转贷行为,双方私下形成的借贷合同,从一开始就是无效的!

当事人裴某和詹某甲,曾是相恋十年的男女朋友。恋爱期间,两人关系亲密,詹某甲的某宝账户长期绑定着裴某的手机号,九年多时间里,一直都是裴某操作使用该账户消费、还款,双方对此一直默认默许。

原本相安无事的相处,随着两人感情破裂彻底终结。裴某与詹某甲因感情不和分手,2024年11月,詹某甲主动解绑了某宝账户与裴某的手机号。

解绑之后,詹某甲核对账单时才发现,2024年10月整月期间,裴某使用自己的某宝账户累计消费高达46543.2元。面对账单,裴某对自己的消费行为没有任何异议,但始终不肯主动还款。

无奈之下,詹某甲只能先行自己还清了这笔欠款,随后一纸诉状将裴某告上法庭,要求其返还全款、罚息及资金占用利息。

面对起诉,裴某的辩解十分出人意料。他坚决不肯还钱,还提出了完整的上诉理由,称自己并非私自消费欠款,而是出于好心帮忙。

裴某表示,詹某甲及其家人多年来租住小区房屋,长期拖欠大额房租和物业费,累计欠款16万余元。自己作为租房介绍人,为了避免詹某甲被追责、牵连自己声誉,才特意借用詹某甲的某宝账户,消费46543.2元帮其抵扣部分欠费。

为了佐证自己的说法,裴某在一审中提交了居住照片、律所律师函、付款流水、租赁协议等一系列证据,坚证自己的行为是无因管理,既没有牟利,也没有损害詹某甲利益,反倒帮对方化解了欠款纠纷,詹某甲反手起诉自己还款,违背诚信和公序良俗。

对于裴某的说法,詹某甲全盘否认,逐一进行反驳。

詹某甲称,裴某消费这笔钱完全是个人私用,包括购买鞋子、钓鱼竿、刀具以及POS机消费等,根本没有用于缴纳房租物业费。而且两人恋爱十年,一直共同居住在涉案房屋,自己还在裴某的公司上班,房屋也用作员工宿舍,双方从未签订租房合同,裴某多年来也从未索要过房租。

不仅如此,詹某甲还专门联系了房屋租赁公司的法定代表人核实,对方明确表示,詹某甲及其家人并不拖欠公司任何房租费用。同时,裴某此前在聊天记录、公安询问笔录中,都亲口承诺会自行偿还这笔某宝消费欠款,如今反悔拒不还款,纯粹是恶意拖延、颠倒黑白。

一审法院审理后认为,案涉某宝账户资金属于金融机构消费贷款,并非个人自有资金。詹某甲出借账户供裴某透支消费,属于套取金融机构贷款转贷的行为,按照法律规定,双方形成的借贷合同属于无效合同。

虽然合同无效,但裴某确实占用了这笔资金,根据法律规定,因无效民事行为取得的财产,应当予以返还。

同时,法院认为双方提及的房屋租赁争议,属于独立的法律关系,裴某可另行起诉维权,不能以此抵扣本案欠款。

最终一审法院判决:裴某限期返还詹某甲46543.2元,同时驳回了詹某甲的利息、罚息诉求。

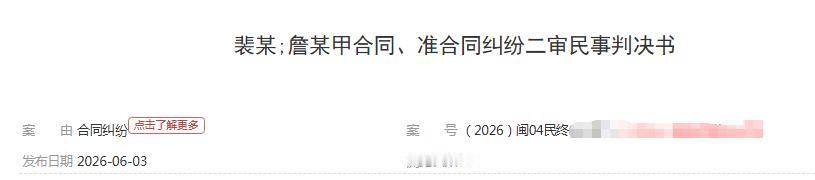

二审审理后,2026年6月3日公开判决结果。

法院明确,某宝消费额度仅限本人合法日常消费,严禁套现转借他人。本案中双方明知款项来自金融机构贷款,仍私下转借使用,借贷行为依法无效。即便如此,裴某实际占用资金属实,依法必须返还。

最终判决:驳回裴某全部上诉请求,维持原判。

该案清晰的表明某宝的额度消费属于金融借贷合同,不得擅自将此类账户出借、转借、套现,哪怕是情侣、亲友之间也不行,因为此类行为不受法律保护。

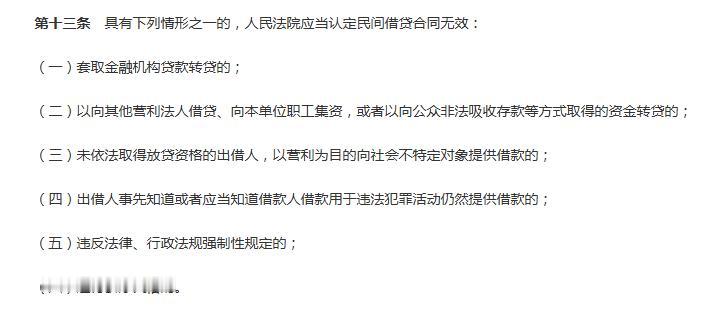

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十三条

具有下列情形之一的,人民法院应当认定民间借贷合同无效:

(一)套取金融机构贷款转贷的;

(二)以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的;

(三)未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的;

(四)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

(五)违反法律、行政法规强制性规定的;

(六)违背公序良俗的。

判例来源:裁判文书网