“藏不住了!”河南,一男子惊讶的发现,他名下莫名背债90000元,他吓出一身冷汗,一查才得知,这笔钱,是他2009年申请的一份担保贷款,可当时银行客户经理说,这笔贷款没批下来,又让他签了份抵押贷款合同,男子怀疑经理用废合同,瞒着他办了新贷款,甚至取款单字不是他签的,名字都写错了。让男子愤怒的是,相关部门回复:已给当事人行政记大过,是他个人行为,以后不再管。男子报警,警方也没立案。男子一气之下进行爆料,银行经理一看事情闹大了,赶紧找男子协商赔偿,银行也服软了,承诺会彻查。

张先生无意间发现,自己名下竟然平白无故多了一笔9万块钱的债务。

这笔钱,简直是莫须有,就像是从地里冒出来的一样,让他整个人都懵了。

张先生比谁都清楚,他没贷过这笔钱,债务从何而来?而且不是个小数目,他赶紧去查。

他查了半天才搞清楚,这债的源头得追溯到2009年。

那时候张先生确实打算贷款9万,先是申请了一份担保贷款,但当时银行的客户经理井某告诉他,这笔担保没通过,批不下来。

紧接着,经理想了个法子,让张先生重新签了一份抵押贷款的合同。

张先生当时寻思着,银行的人专业,既然第一份没戏,那就按人家的建议办,于是又签了一堆字。

当时,张先生大大咧咧,也没把担保贷款合同拿回家,谁成想,这两份合同里头藏着猫腻。

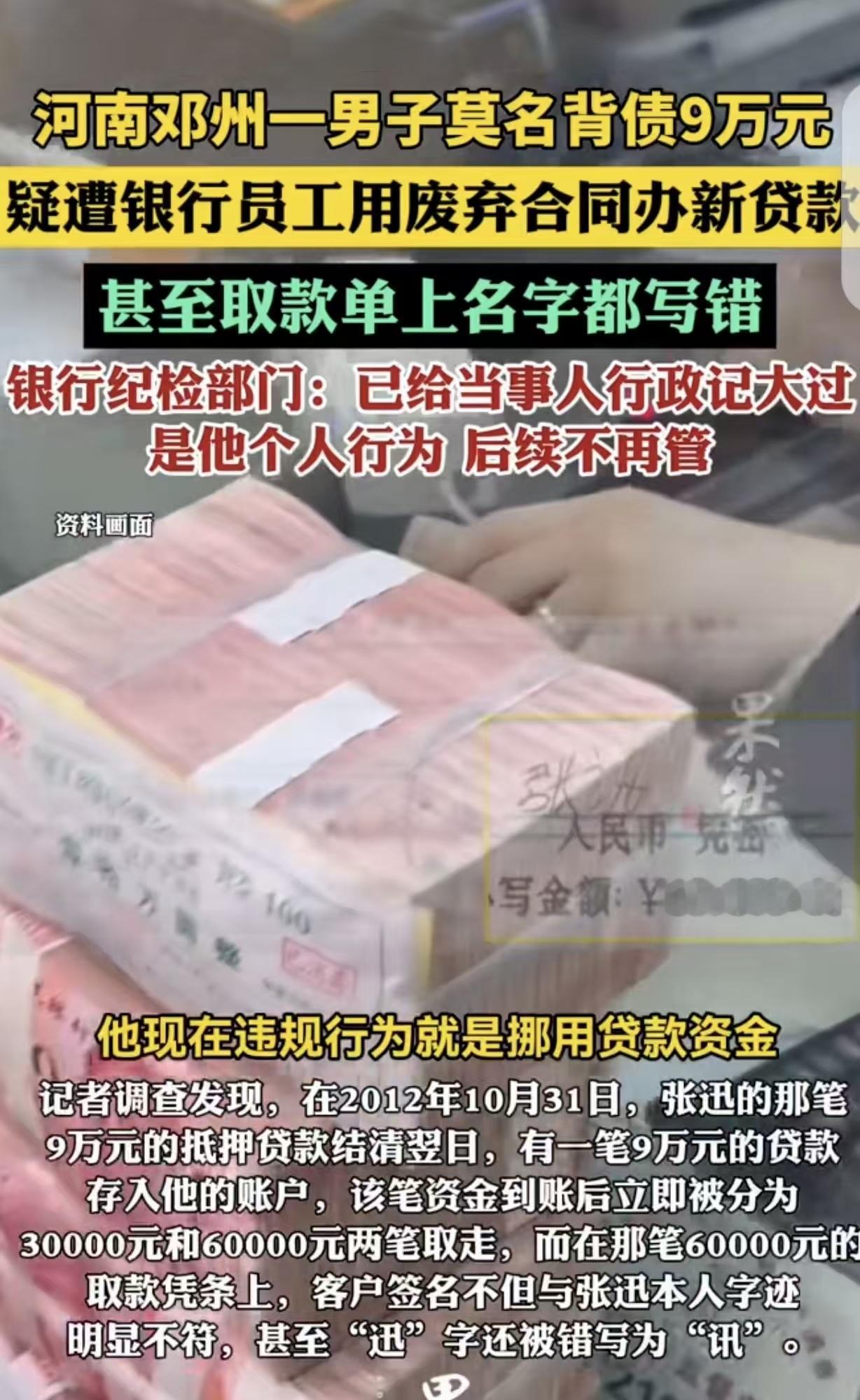

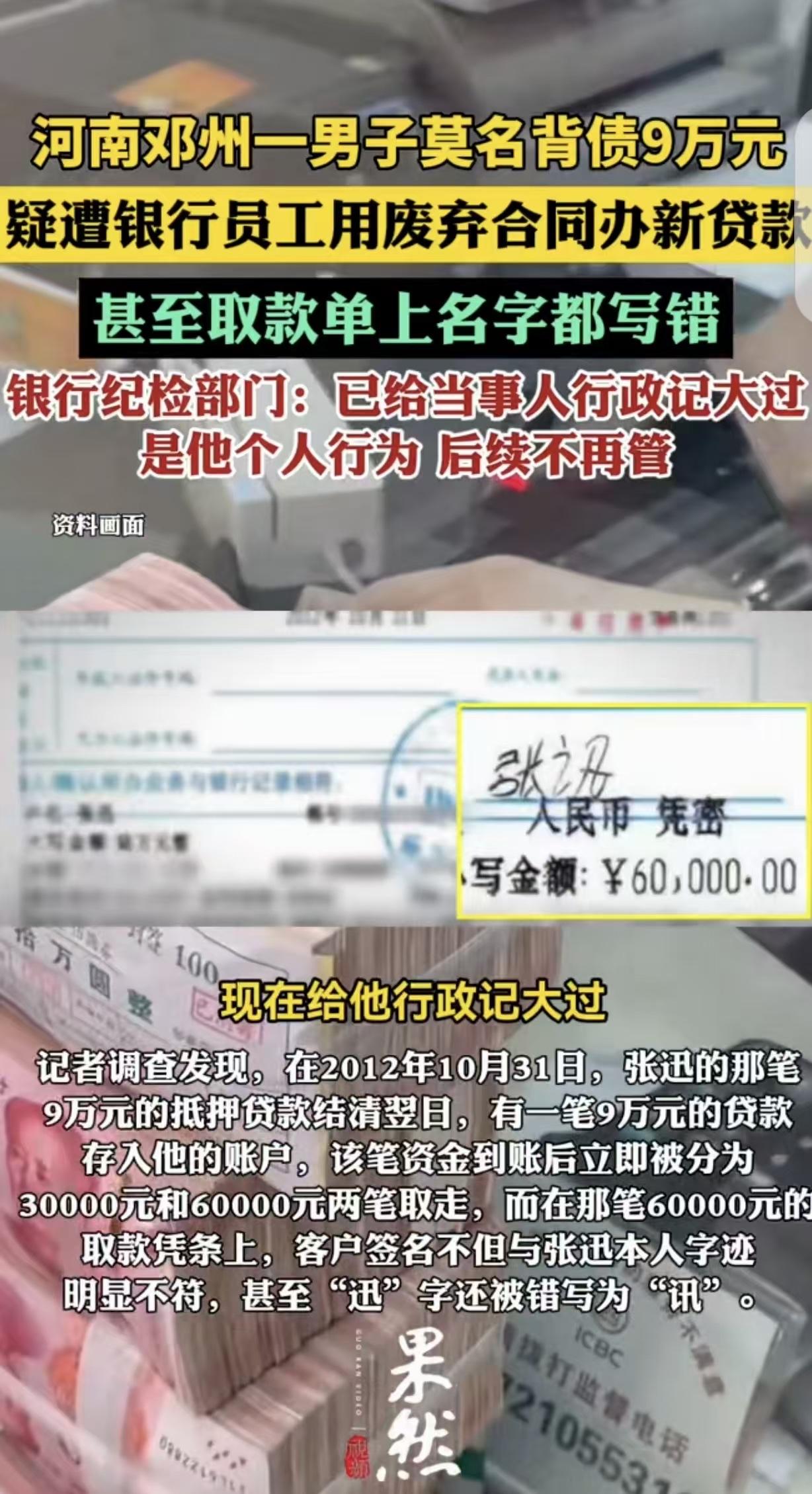

根据后来的调查,张先生在2012年10月底,还清了那笔9万块的抵押贷款。

可就在他还清债务的第2天,账户里突然又被打进来了9万块钱,转手这钱就被人分2次取走了,一笔3万,一笔6万,他这个过路财神,竟一无所知。

张先生盯着那份取款凭条看,发现上面的签名简直离谱,不仅字迹跟自己的完全对不上,甚至连名字都写错了一个字。

这种漏洞百出的操作,让张先生怀疑当年的经理,是故意拿着那份所谓的“废合同”,瞒着他偷偷把钱给贷出来私用了。

张先生觉得银行得给个说法,可一开始,相关部门的回复让他心凉了半截。

对方说确实有这回事,已经给当事人记了大过,但这事儿属于那个经理的个人行为,单位以后就不管了。

张先生报了警,结果那边也没能立案,他就像掉进了一个没法说理的窟窿里。

眼瞅着正常途径走不通,张先生把这事儿往媒体上一爆料,风向立马变了。

原本态度强硬的井某,眼看事情闹得人尽皆知,怕丢了饭碗或者吃官司,主动找上门来想跟张先生协商,谈谈怎么赔偿。

银行方面的态度,也来了个180度大转弯,不再推卸责任,公开承诺会把这件事彻彻底底查个清楚。

张先生感慨唏嘘不已,普通人去银行办业务,就是冲着那份信任去的,结果却被熟悉流程的内部人员当成了“提款机”。

一个漏洞百出的取款单,竟然能堂而皇之地在银行系统里走完流程,连名字写错都能把钱取走,这背后的风控管理到底烂到了什么程度?

把一切推给“个人行为”显然站不住脚,如果没有平台的监管缺失,这种监守自盗的勾当,根本不可能瞒天过海这么多年。

《商业银行法》第59条规定:商业银行应当按照有关规定,制定本行的业务规则,建立、健全本行的风险管理和内部控制制度。

银行的操作流程存在明显漏洞,签名不符、名字写错的取款凭条仍能完成放款、取款全流程,恰恰是银行没落实法定风控义务的直接体现。

银行把责任归咎为员工个人行为,于法无据,银行需为监管失职承担相应的民事乃至行政责任,及时为客户更正不良征信记录,并赔偿相关损失。

对此,你怎么看?

关注@运良说法 学法律知识不迷路