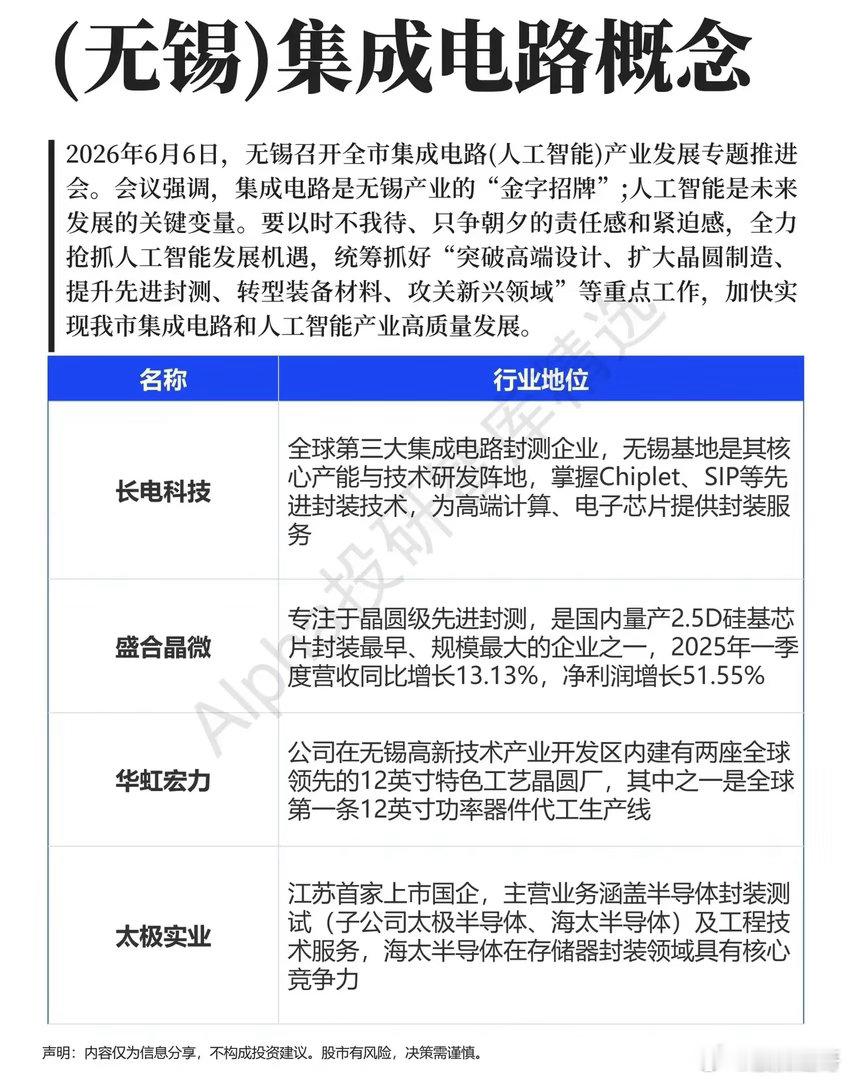

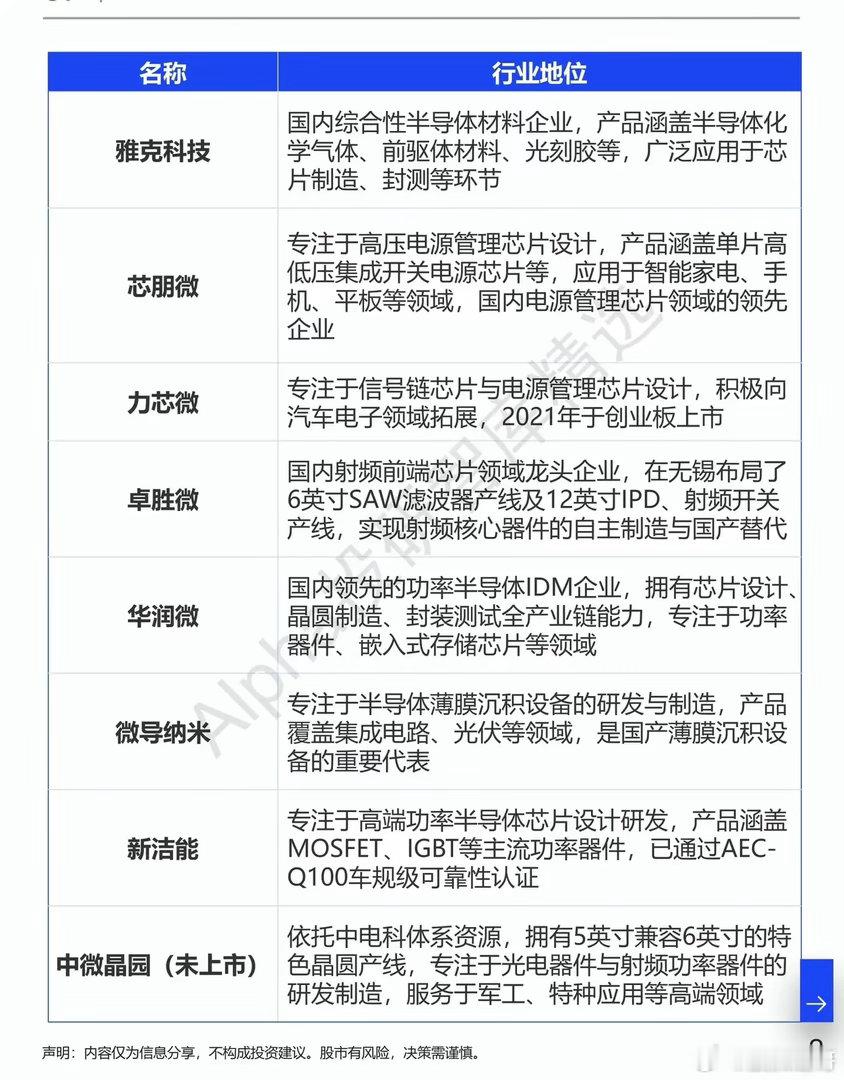

无锡芯片“狂飙”:从“金字招牌”到AI新战场,谁能接住这波政策红利?当不少城市还在纠结如何布局AI产业时,无锡已经把集成电路这张“金字招牌”,直接焊死在了未来的赛道上。6月6日,一场集成电路(人工智能)产业推进会的召开,给整个长三角的半导体圈投下了一颗石子——“突破高端设计、扩大晶圆制造、提升先进封测”的三重军令状,让这座老牌工业城的芯片野心,再也藏不住了。 一、制造冲突:老牌封测之都的“新焦虑”与新机遇很多人对无锡的印象,还停留在“长电科技所在地”的封测重镇标签上。但在AI算力芯片爆发的当下,光靠封测这一环,显然已经撑不起一座城市的半导体野心。 一方面,高端AI芯片的封装需求,早已从传统的引线键合,升级到了Chiplet、SIP等先进封装技术,而无锡的龙头企业,早已悄悄在这些赛道上埋下了伏笔; 另一方面,随着国产晶圆制造、设备材料的本土化加速,无锡急需把“封测强、制造弱”的短板补上,让产业链真正形成闭环。这场推进会,本质上就是无锡给自己的一次“破局宣言”:既要守住封测的基本盘,也要抢下AI时代的新赛道。 二、案例佐证:那些藏在无锡的“隐形冠军”1. 封测龙头的AI进阶:长电科技作为全球第三大封测企业,无锡基地正是其先进封装技术的核心阵地,Chiplet、SIP技术直接对标AI芯片的封装需求;盛合晶微则在2.5D硅基芯片封装上实现了规模化量产,2025年一季度净利润同比暴增51.55%,直接吃到了高端芯片的订单红利。2. 晶圆制造的硬核底气:华虹宏力在无锡布局了两座12英寸特色工艺晶圆厂,其中一条还是全球第一条12英寸功率器件代工生产线,为功率半导体、车规芯片提供了稳定的制造支撑;华润微则凭借IDM模式,实现了从设计到制造的全产业链覆盖,成为国内功率半导体领域的标杆企业。3. 材料与设备的国产突围:雅克科技在化学气体、光刻胶等半导体材料领域实现突破,产品覆盖芯片制造全流程;微导纳米的薄膜沉积设备,则打破了海外厂商的垄断,成为国产设备的重要代表。 三、核心逻辑:政策红利下的产业链闭环无锡的集成电路产业,从来不是单点作战,而是形成了一条从设计、制造、封测到材料设备的完整链条:设计环节:芯朋微、力芯微、卓胜微等企业,分别在电源管理、射频前端等细分赛道占据优势,为下游应用提供核心芯片; 制造环节:华虹宏力、华润微的晶圆厂,为特色工艺芯片提供了稳定的产能支撑; 封测环节:长电科技、盛合晶微、太极实业(子公司太极半导体)形成了高中低端全覆盖的封测能力;材料设备环节:雅克科技、微导纳米等企业,为产业链提供关键配套,降低对外依赖。而这次政策的加码,正是要把这些分散的环节捏合成一个整体,让无锡从“封测之都”升级为“集成电路+AI”双轮驱动的产业高地。 四、市场复盘与风险提示从市场表现来看,无锡本地的半导体企业,在AI算力芯片需求爆发的背景下,已经出现了明显的分化:掌握先进封装、特色工艺产能的龙头企业,订单与业绩同步增长;而部分依赖传统业务的企业,则面临转型压力。风险方面,也需要警惕:政策红利落地需要时间,产能扩张不及预期可能影响企业业绩;半导体行业周期性波动较强,下游需求不及预期可能导致价格战;部分企业股价已反映较高预期,短期需警惕估值回调风险。 无锡的这场芯片“狂飙”,从来不是一蹴而就的故事,而是一座城市数十年深耕半导体产业的厚积薄发。政策的东风已经吹起,但真正能接住红利的,永远是那些在技术、产能上持续投入的企业。对于投资者而言,与其追逐短期热点,不如关注那些真正扎根无锡、在产业链关键环节拥有核心竞争力的玩家,它们才是这场产业升级中真正的主角。⚠️免责声明:本文内容仅为行业信息整理,不构成任何投资建议,市场有风险,投资需谨慎。