中国政府债务现状、风险判断与化解路径

当前我国政府债务总量偏大是客观公开的事实,国家始终直面问题、主动披露、积极治理,并未回避遮掩。整体来看,我国债务属于发展建设型债务,区别于西方国家透支消费型债务,总体风险可控、安全底线稳固,不存在系统性债务危机。

截至2025年末官方权威数据,全国政府显性债务总规模约96.05万亿元。其中中央国债余额41.23万亿元,地方政府债务余额54.82万亿元,包含一般债务17.51万亿元、专项债务37.31万亿元,全国政府负债率约68.5%,远低于美日等发达国家,处于国际安全合理区间。

从各省市债务分布来看,债务规模与经济体量高度匹配。广东、山东、江苏、浙江债务规模超2.7万亿元,位居全国前列;四川、河南、河北、湖北等人口经济大省债务规模处于2万亿至3万亿区间。贵州、重庆、天津等省市债务规模适中,但偿债压力相对突出;西藏、青海、宁夏等西部省区债务体量最小。整体呈现东部债务总量大、财政实力强、风险低,中西部体量偏小、财力薄弱、债务率偏高、结构性压力突出的鲜明特征。

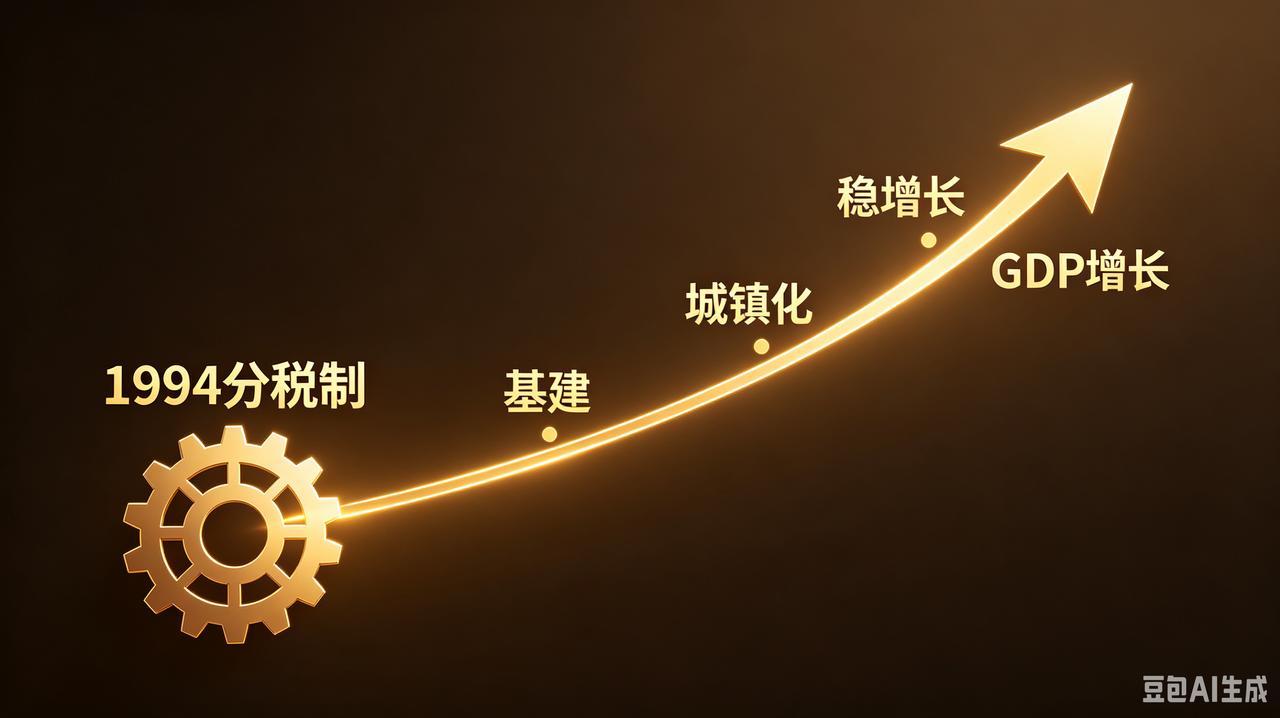

我国巨额债务的形成,是经济发展与财政体制演变的必然结果,不存在无序挥霍的情况。1994年分税制改革后,中央集中主要财权,地方承担基建、民生、城镇化等大量刚性事权,长期面临财权与事权不匹配的收支缺口,只能通过举债保障发展建设。二十年来,我国高速推进城镇化、交通水利、市政配套、保障房建设,全国完善的基础设施网络,绝大部分依托债务资金建成,形成了庞大优质的固定资产家底。

2008年以后,为对冲经济下行压力,基建投资持续加码,专项债、地方融资平台融资规模稳步增长。长期依赖的土地财政模式,成为地方偿债的主要支撑。近年来房地产市场调整,土地出让收入大幅下滑,叠加部分地方非标融资、平台隐性举债,存量隐性债务风险逐步显性化,形成了当前阶段性的债务压力。

对于债务风险,国家始终清醒正视,落地一系列实打实的化债举措,有效稳住全局。源头层面,严格执行债务限额管理,严守新增隐性债务零容忍底线,严查违规举债行为,彻底遏制风险增量。存量化解层面,国家推出万亿级化债组合政策,全面开展债务置换,将地方高利息、短期限、高风险的隐性债务,置换为低利率、长期限、规范化的法定政府债券,大幅降低地方利息负担和短期兑付压力。

同时,通过发行超长期国债、专项债、再融资债券,平滑债务到期高峰,以时间换空间,杜绝区域性债务爆雷。针对债务压力较大的天津、贵州、云南等地区,实施一省一策专项帮扶,通过债务展期、重组、财力倾斜等方式精准缓释风险。此外,全面推进地方融资平台市场化转型,剥离政府融资职能,通过盘活国有存量资产、优化国企运营,持续增强地方自主造血与偿债能力。

当前我国债务无系统性风险,仅存在结构性、区域性短板。东部经济强省财政充裕、税源稳定,债务滚动接续顺畅;部分中西部弱财政地区,存在项目收益不足、偿债周期拉长、财政周转偏紧的问题,是后续债务治理的重点难点。

立足长远,国家已明确清晰的债务根治与清零路径。一是深化财政体制改革,理顺中央与地方财权、事权划分,完善地方税体系,培育稳定长效地方税源,彻底摆脱土地财政依赖,从根源解决收支失衡问题。二是盘活全域存量国有资产,通过REITs试点、股权改革、资产市场化运营,激活沉睡资产价值,转化为稳定偿债资金来源。

三是优化政府投资导向,摒弃粗放基建模式,将专项债资金重点投向新基建、产业园区、经营性民生项目,打造可产生稳定现金流的优质项目,实现以项目收益覆盖债务本息的良性循环。四是实行债务分类精准处置,优质合规债务正常滚动接续,低效债务逐年压降,高风险债务专项化解,稳步优化整体债务结构。

归根结底,我国政府债务是现代化建设过程中形成的发展型债务,对应着全国完备的基建体系与坚实的经济资产底盘,并非透支性坏账。依托稳定的经济增长、持续的财税改革、系统性的化债政策与海量可盘活国有资产,我国完全有能力、有空间、有底气稳步消化存量债务、严控增量风险。长期来看,随着经济稳步复苏、财源持续拓宽、资产效益持续释放,全国债务率将稳步回落,债务风险持续缓释,最终实现财政经济良性可持续发展。

债务运行规律 债务误区 债务优化方法论 债务清零政策 债务规范 全负债务