📈 PCB电子布:月缺口800万米,涨价潮至少到2027年

核心结论:AI服务器+高速光模块爆发,电子布成最紧短板;月度刚性缺口800-900万米、全产业链零库存,普通布价较年初涨超80%,高端AI布翻倍,涨价周期至少持续到2027年。

一、供需缺口:一布难求,库存接近归零

- 月需求约5500万米,实际产能仅4700万米,每月硬缺口800-900万米。

- 电子布厂:全域零库存、即产即销;覆铜板厂:合规库存趋近零;PCB大厂:安全备货持续走低。

- 高端更紧:石英布(Q布)缺口超50%、全球仅3家供货;Low-Dk二代低介电布缺口也超50%。

二、价格疯涨:普通布破7元/米,AI布160元/米

- 普通电子布(7628):5月底突破6.6-7元/米,较年初涨超80%。

- 高端AI电子布(Low-Dk/Q布):达160元/米,较年初翻倍。

- 覆铜板同步涨:建滔年内第四次涨价,板料+10%、半固化片+20%,累计涨幅超40%。

- 涨价持续性:新增产能要到2027年才集中释放,行业判断紧张至少到2027年底 。

三、为什么缺?AI需求爆发+扩产周期长

- 需求端:AI服务器PCB价值是普通的5-10倍,2026-2027年AI服务器PCB增速超110%;英伟达Rubin平台量产,高端电子布挤占普通产能 。

- 供给端:设备垄断(丰田织布机排产至2027年)、工艺难(石英拉丝良率仅40%-50%)、认证周期长(6-9个月),扩产慢于需求。

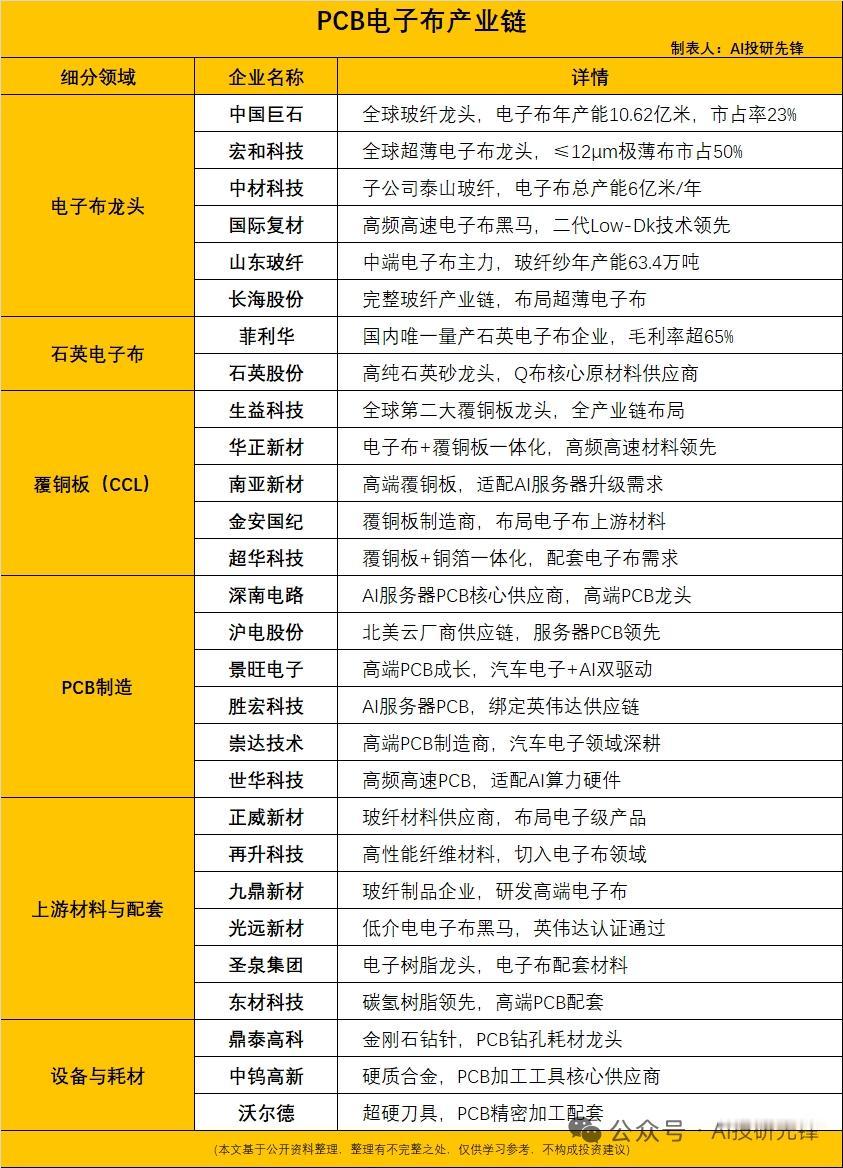

四、产业链核心受益标的(8家)

1. 中国巨石:全球玻纤/电子布双龙头,产能10.62亿米(市占23%);二代Low-Dk英伟达认证,5月投44.31亿建3.2亿米高端产能,订单排至2028年。

2. 宏和科技:全球超薄电子布龙头(≤12μm市占50%);国内唯一英伟达+台积电双认证,2025年净利预增745%-889%,进入苹果iPhone17供应链 。

3. 生益科技:全球第二大覆铜板龙头,“电子布+铜箔+覆铜板+PCB”全链条;AI服务器PCB收入占比近49%。

4. 中材科技:全品类平台,泰山玻纤覆盖普通至Low-Dk三代布;英伟达/AMD认证,拟定增45亿扩产高端。

5. 菲利华:国内唯一量产石英电子布(Q布)企业,全球仅3家;Q布毛利率超60%,AI高端封装必需。

6. 国际复材:高频高速电子布黑马,二代Low-Dk英伟达认证;2026Q1净利同比**+413%**,产能扩张迅猛 。

7. 山东玻纤:中端电子布主力,玻纤纱产能63.4万吨;2025年升级17万吨ECER线为电子级超细纱,切入AI服务器供应链。

8. 石英股份:高纯石英砂龙头,国内唯一量产5N级高纯石英砂;为Q布提供核心原料,技术壁垒极高。

五、关键逻辑

- 短期(6-12个月):缺口持续、价格走高,高端电子布企业业绩弹性最大。

- 中期(1-2年):2027年前扩产有限,供需紧平衡,龙头凭技术/认证/规模持续受益。

- 风险提示:新增产能提前释放、AI需求不及预期、价格过快上涨抑制下游需求。

以上信息仅供参考,不构成投资建议