可实际往往事与愿违,跟风入局容易踩在高位,心态慌乱时又仓促离场,折腾许久下来,手里的资金反而有所损耗。

为什么追"快钱"总亏?高收益和高风险从来不分家。股票年化能到20%,也能一年亏40%,金融市场有一条铁律:既高收益又没风险的东西,要么你理解错了,要么有人在骗你。

再看当下的市场各类资金规划渠道,能满足“储蓄有保障、安心、复利生息"的工具,已经很少了。

这也是分红型增额终身寿险,慢慢被越来越多人纳入资产规划视野的核心原因。

我们先看看分红型增额寿的核心逻辑

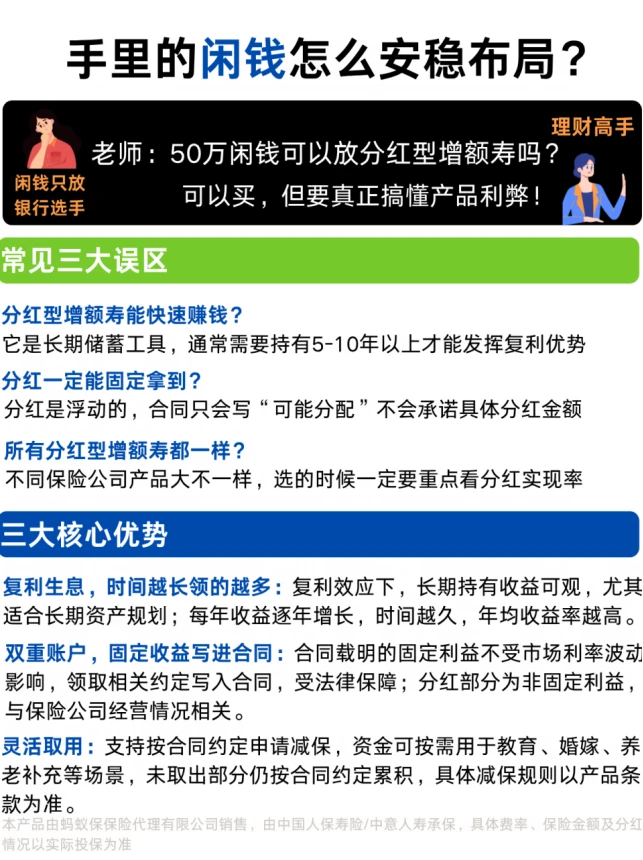

1、复利生息:

核心优势是复利,即“利滚利”,投入资金和已产生的利息会一起计息

2、双重账户:

固定收益写进合同,不受市场利率影响,浮动分红还可享受保司经营成果

3、灵活减保取用:

需要用钱时可以部分取出,剩下的继续在里面增长,很适合用在教育、养老这些中长期规划里

它不会让你一夜暴富,但能做到一件更重要的事:让你确定地知道,未来的钱比现在多

手里有闲钱,想做长期规划的朋友,可以看看在支付宝平台上这两款分红型增额寿,都是蚂蚁保平台严格挑选的:

✅长钱保·增额终身寿(分红型)

兼顾规模与平台优势

出品方: 中国人保寿险,大型央企+支付宝平台定制,保障拉满

29岁,一次性投入50万

70岁账户价值约150万,还能直接传给子女,保单继续按预估5%左右年均收益率增值

长钱保这款6.30即将下架,感兴趣的要抓紧~

✅一生中意2.0·增额终身寿(分红型)

出品方: 中意人寿,20+年分红险经验,风险综合评级AAA

同样29岁,一次性投入50万

76岁账户价值约200万,还能直接传给子女,保单继续按照预估6%左右年均收益率增值

这两款产品不仅可用于婚前财产隔离、债务相对隔离、财富传承,资产规划属性强;还均含明确的身故/全残保障,具体以条款为准

上支付宝搜增额寿了解,还可以咨询专属规划师,为你1v1定制个性化方案

特别提醒,任何金融工具都有其特定的时间窗口

总之,能拿得住的才是真正属于你的收益。小钱慢慢变多,才是普通人最靠谱的财富之路