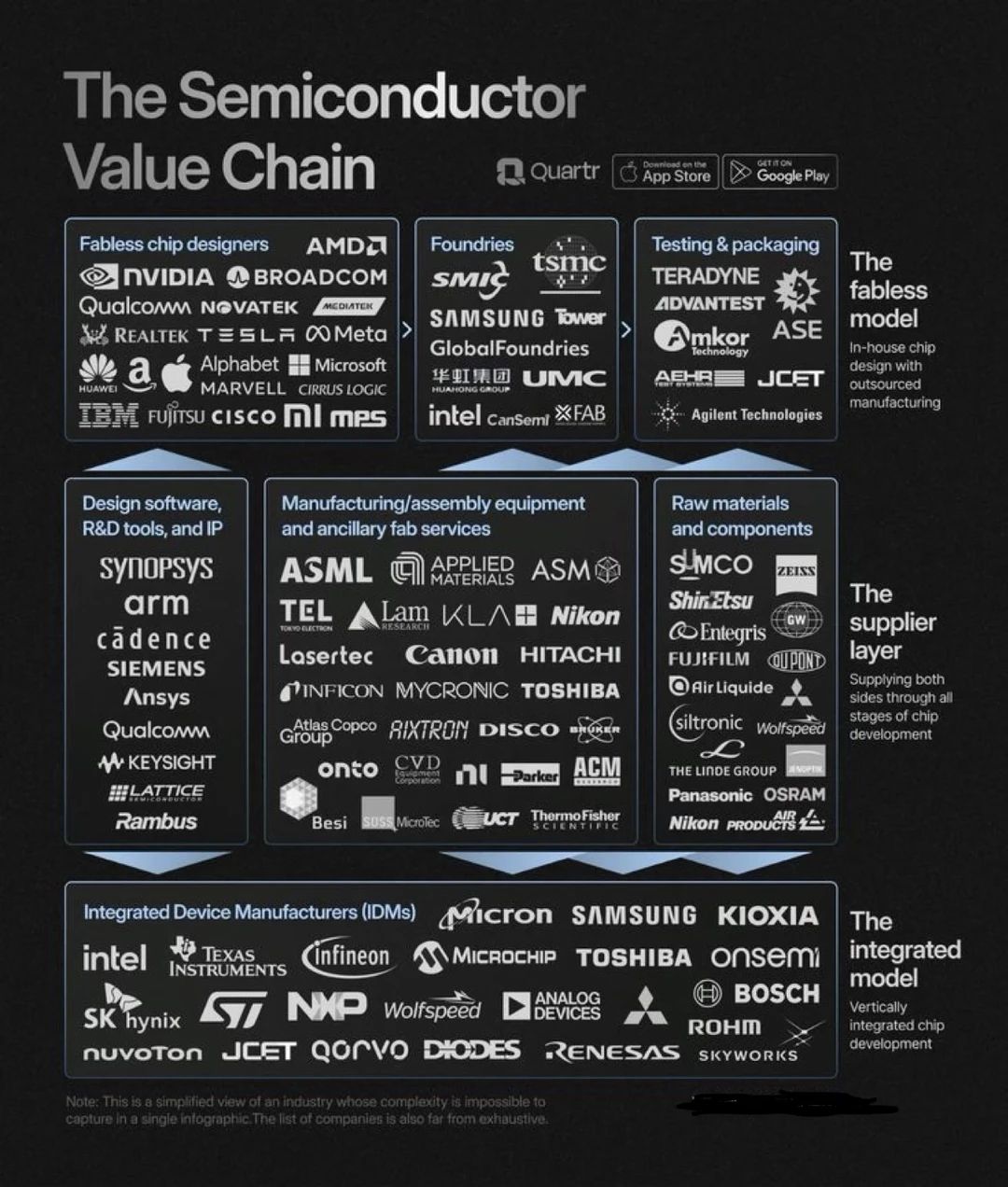

这张图展示的是“半导体价值链”,也就是一颗芯片从设计到最终成品所经历的完整流程。整个体系并不是单一公司能完成,而是由多个环节协作完成,形成一个高度分工、全球协同的产业网络。

💡 无晶圆设计模式

最上游是“无晶圆设计公司”,也就是只负责设计芯片、不负责生产的企业。代表包括英伟达、AMD、高通、博通,以及苹果、特斯拉、亚马逊、微软等科技巨头。

这些公司专注于架构、性能和算法,是整个产业链中利润最高、话语权最强的一环之一。

🏭 晶圆代工厂

设计好的芯片需要制造,这一步由晶圆代工厂完成。典型代表是台积电、三星、中芯国际、联电等。

这些企业负责把设计图变成真实芯片,技术壁垒极高,尤其是先进制程,几乎决定了全球算力的上限。

🔧 封测与测试

芯片制造完成后,还需要封装和测试,确保稳定性和性能。代表公司包括日月光、安靠、泰瑞达等。

这一环节决定芯片能否真正进入市场,是连接制造与应用的重要桥梁。

🛠️ 设计软件与研发工具

芯片设计离不开EDA软件和研发工具,比如Synopsys、Cadence、Arm等。

这一层是“工具层”,虽然不直接生产芯片,但却控制着整个设计能力的上限,是典型的隐形核心。

🏗️ 制造设备与工厂服务

芯片制造依赖大量高精度设备,例如ASML光刻机、应用材料、泛林集团、东京电子等。

可以说,没有这些设备,先进芯片根本无法生产,这一环节属于真正的“卡脖子核心”。

🧪 原材料与关键组件

从硅片、光刻胶到气体和化学材料,都由专门供应商提供,如信越、SUMCO、杜邦、蔡司等。

这些看似基础的材料,实际上对良率和性能影响巨大,是产业链稳定性的基础。

🏢 IDM一体化厂商

还有一类公司是“设计+制造一体化”,比如英特尔、德州仪器、三星、SK海力士等。

它们拥有完整产业链能力,但在先进制程上逐渐受到代工模式冲击。

🔗 三种核心模式总结

无晶圆模式强调“设计为王”,轻资产高利润

供应链模式强调“设备与材料控制”,技术门槛极高

一体化模式强调“全流程掌控”,但成本和压力也最大

🔥 本质总结

芯片产业不是单点竞争,而是一整条链条的博弈。真正的核心,不只是某一家企业,而是谁掌握关键环节与协同能力。