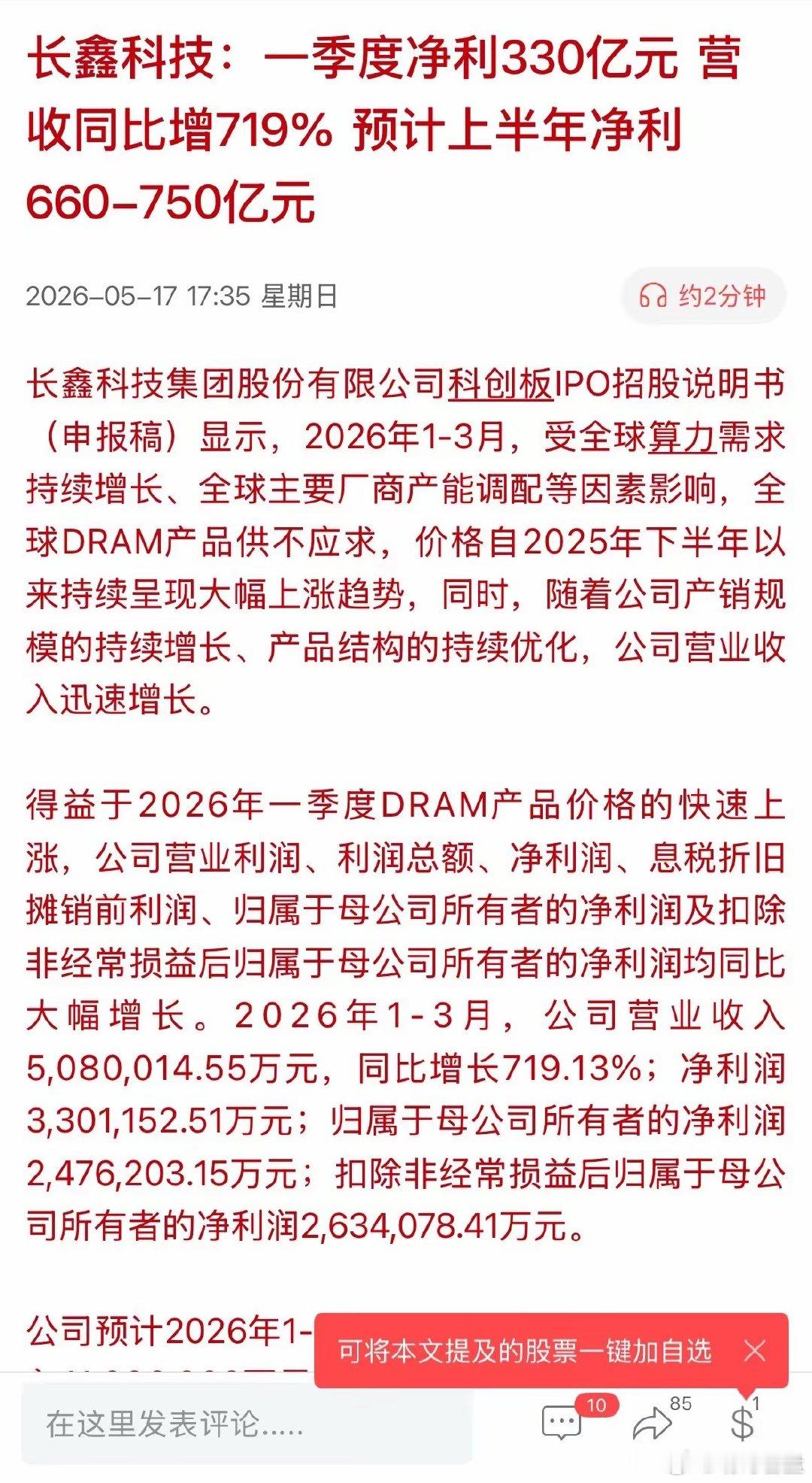

周末重磅利好!国内存储巨头业绩大增,下周稳了吗?一、长鑫科技2026年一季度业绩(核心数据)根据最新披露(2026-05-17):• 营收:508亿元,同比+719.13%• 净利润:330亿元;扣非净利:263亿元• 毛利率:40%+(2024年约12.72%)• 核心驱动:DRAM量价齐升+AI需求爆发+国产替代加速二、业绩成因:行业周期+公司质变1)行业:AI驱动存储超级周期,供需缺口扩大• AI服务器单台DRAM用量是传统服务器3–5倍,2026年AI消耗约66% DRAM产能。• 2026年DRAM供需缺口约4.9%,合约价Q2再涨58%–63%,全年上行。• 三星/SK海力士优先保HBM,挤压普通DRAM供给,长鑫直接受益。2)公司:技术+产能双突破,从追赶者变挑战者• 技术:DDR5良率>90%,速率8000Mbps,追平国际一流;12层HBM量产,切入AI高端市场。• 产能:2025年底月产30万片,2026年底40万片+;全球份额目标15%–20%。• 成本:比韩厂低15%–20%,涨价周期下毛利弹性极强。3)拐点确认:2025年扭亏,2026年爆发• 2025年:营收550–580亿元,扣非净利28–30亿元,首次全年盈利。• 2026年:机构预测营收1450–1550亿元(同比+160%),净利550–650亿元。三、对国内存储芯片产业的影响1)确立“国产DRAM唯一龙头”地位,打破海外垄断• 全球格局:三星(~40%)、SK海力士(~30%)、美光(~20%)、长鑫(~4.5%,2026Q1)。• 国内:唯一可量产通用DRAM的IDM,补齐“存储短板”,与长江存储(NAND)形成国产双引擎。2)带动产业链“起飞”,设备/材料/封测全面受益• 上游:中微公司、北方华创、拓荆科技等国产设备验证加速、订单爆发。• 中游:澜起科技(内存接口)、兆易创新(设计)、江波龙/佰维(模组)深度绑定长鑫,份额提升。• 下游:阿里云、字节、联想、小米等优先采购国产DRAM,供应链安全升级。3)加速国产替代,提升中国存储话语权• 替代空间:中国占全球DRAM需求35%+,此前90%依赖进口。• 目标:2026年国产化率25%,2030年40%;长鑫+长江存储有望跻身全球前三。• 战略意义:摆脱“卡脖子”,支撑AI、服务器、汽车电子、消费电子等核心产业自主可控。四、看法与展望1)短期:高景气至少持续到2027年,量价齐升无忧• 供需缺口、AI需求、海外扩产谨慎(周期18–24个月),价格强势贯穿2026年。• 长鑫IPO募资295亿元,扩产+研发加速,业绩高增确定性强。2)中期:技术追赶+份额提升,跻身全球第一梯队• 制程:15nm 2026H2量产,缩小与三星/SK海力士(12–14nm)差距。• HBM:已量产12层,2027年追平主流,切入AI高端市场,打破韩企垄断。• 份额:2026年底10%–15%,2028年20%+,冲击全球第三。五、总结长鑫科技2026年一季度业绩爆发,是行业周期+国产突破的标志性事件。它不仅确立了中国在DRAM领域的全球地位,更带动整个存储产业链加速自主可控。一句话结论:长鑫+长江存储,正引领中国存储从“追赶者”迈向“挑战者”,AI时代有望改写全球格局。