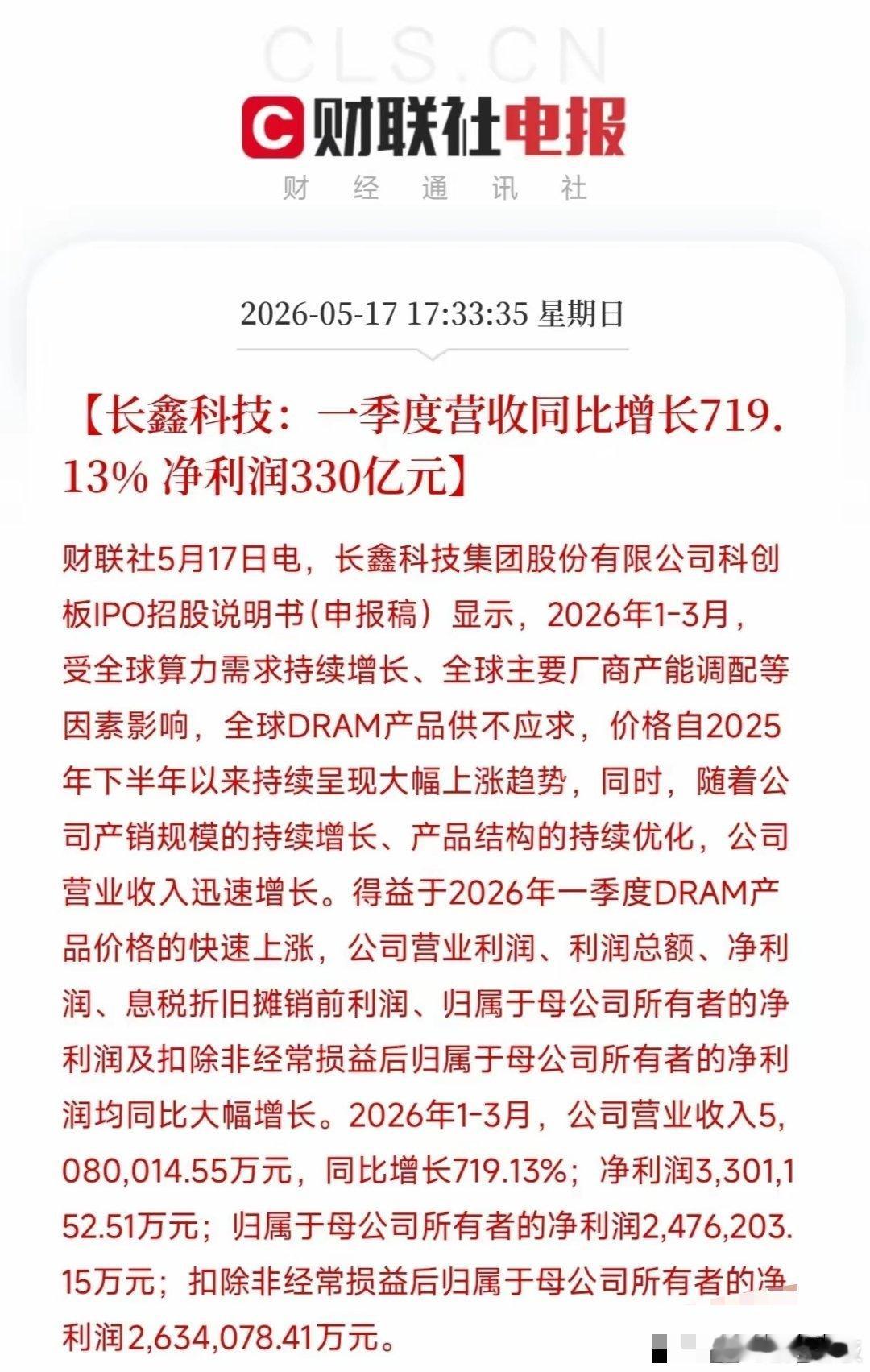

一季度营收508亿,净利润330亿,同比增长719%。长鑫科技这份招股书让我倒吸一口凉气。一家还没正式上市的国产存储芯片公司,一个季度赚的钱,比A股九成以上公司全年都多。先看硬数据。招股书披露,2026年1-3月,公司营业收入508亿元,归母净利润247.6亿元。原因写得很清楚:全球DRAM产品供不应求,价格自2025年下半年起持续大幅上涨。与此同时,长鑫自身产销规模在扩大,产品结构也在优化。简单说,就是量价齐升,而且价格涨得特别猛。但我要提醒一句,这种暴增有极强的周期性色彩。DRAM行业历史上是出了名的大起大落,涨起来疯狂,跌起来也毫不留情。长鑫自己也承认,业绩受产品价格波动影响很大。一旦全球算力需求放缓,或者主要厂商调整产能,价格随时可能回调。一季度净利润330亿,不代表下一个季度还能复制。另一个值得关注的点是,长鑫正在冲刺科创板IPO,拟募集295亿元。这意味着什么?国产DRAM龙头终于要接受公开市场的检验了。在三星、SK海力士、美光三巨头垄断的存储世界里,长鑫能撕开多大的口子,取决于技术迭代和产能爬坡的速度。毛利率、研发投入、产能利用率这些指标,后续要盯紧。一个季度247亿归母净利润,确实漂亮。但我更想看到的是,这种盈利能力能不能持续两个季度、三个季度。风口上的猪会飞,退潮之后才见真章。

评论列表