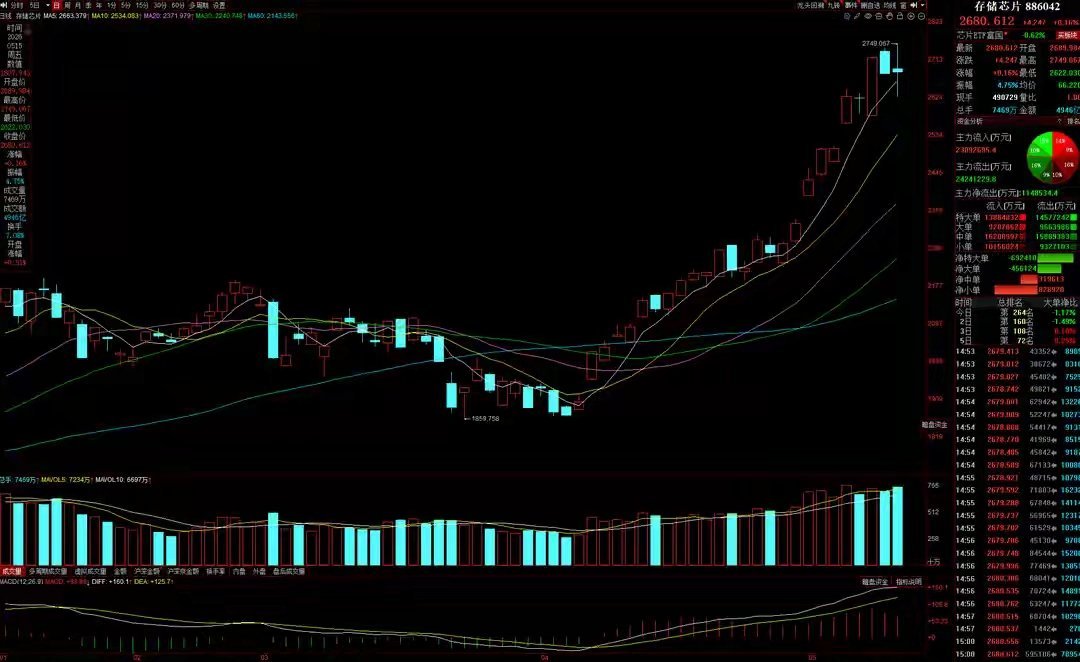

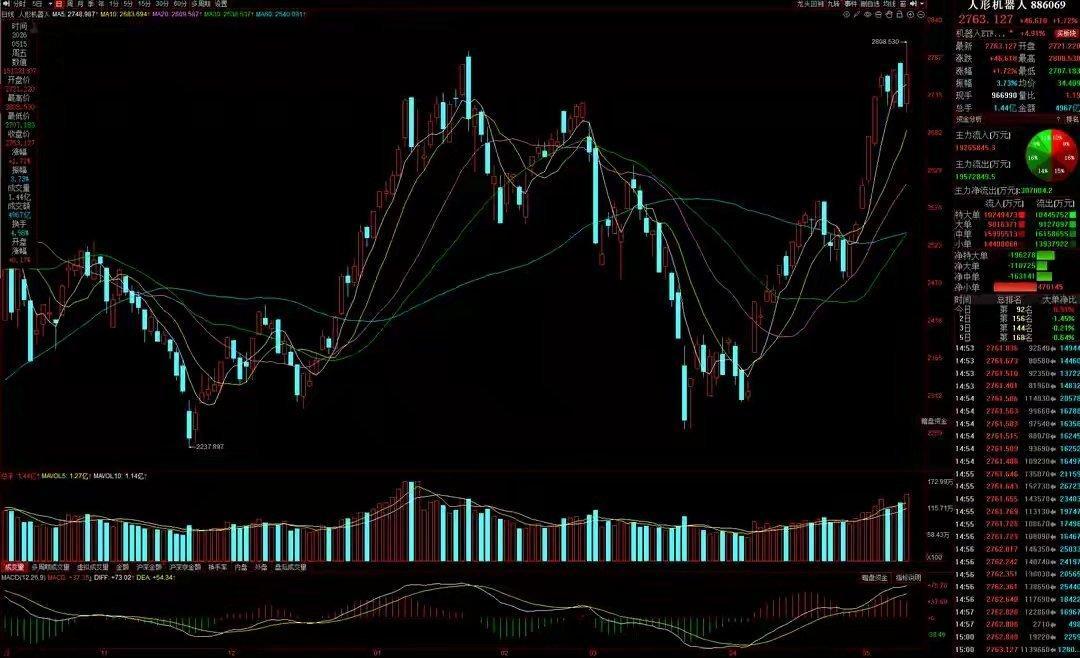

下周A股重要看点:国常会放出大利好!2类股被主力逆势大幅加仓!在今早《A股重磅资金报告:周五巨震盘面揭秘!主力机构抄底意愿大增!》一文中,林哥和大家聊到了本周A股市场冲高回落、亏钱效应显著加剧的核心根源。纵观市场三大主力资金格局不难发现,游资净流入力度持续下滑,主动基金与被动基金更是同步大幅减仓,直接拖累了本轮市场上行节奏。恰逢本周末,市场迎来多重重磅消息催化,将直接改写下周A股整体格局。其一,国常会正式审议通过《城市更新“十五五”规划》与《加快农业农村现代化“十五五”规划》,政策红利持续释放;其二,中国电信公示2026年“Token工厂”生成能力服务集中采购项目招标公告,这也是国内三大运营商中,首个落地的百亿级Token工厂集采项目;其三,三星超四万员工罢工进入倒计时,受供需影响,华强北DDR4现货价格直接上涨20%,半导体存储涨价潮持续发酵。面对密集的消息面变动,下周A股的核心主线究竟会花落谁家?综合消息面、基本面、资金面以及技术面多重维度研判后,林哥认为,下周市场热点结构不会发生颠覆性改变,AI算力与机器人依旧是贯穿盘面的核心主线,也是资金重点聚焦的两大方向!AI算力是近几年A股乃至全球资本市场公认的核心赛道,放眼全球资本市场,海外科技巨头依托AI算力赛道走出了级别极大的牛市行情。其中韩国股市表现尤为突出,短短一年时间涨幅便突破两倍,足以印证AI算力赛道的超强景气度。AI算力能够走出持续性长牛行情,核心支撑便是居高不下的行业景气度。聚焦A股市场就能清晰看到,今年一季度业绩实现大幅增长的上市公司,高度集中在CPO、存储芯片、锂电池三大板块。其中CPO与存储芯片属于AI算力核心硬件分支,而锂电池业绩高增,也和算力基础设施耗电需求爆发式增长深度绑定。最新行业数据更是进一步夯实赛道逻辑:2026年3月全球半导体销售额达到995亿美元,同比大幅激增79.2%,创下历史新高;一季度全球半导体累计销售额达2985亿美元,环比增长25%。全产业链供不应求的现状,催生了新一轮半导体涨价超级周期,这轮景气周期至少将延续至2027年,甚至有望持续到2028年!现阶段AI算力相关分支集体走强,除了扎实的基本面作为支撑之外,密集的行业利好叠加主力机构逆势加仓,更是助推行情的关键动力。下面林哥带大家梳理AI算力各细分板块的核心利好:1、CPO赛道:美股光模块龙头Lumentum发布强劲三季报,其总裁公开表示,公司订单已经排至2028年。GPU集群配套组件的需求增速,已经远远超过行业产能供应速度,行业紧缺格局短期难以缓解。2、被动元件:AI服务器带动MLCC行业持续高景气,三星电机官宣将于6月1日上调部分消费电子MLCC产品价格。此次调价源于现货货源紧张,主要针对经销商渠道进行价格调控,进一步印证行业供需缺口。3、PCB板块:伴随市场需求集中爆发,基板厂商CCL双面镀铜板交货周期,从原本两周直接拉长至最长六周。人工智能半导体的广泛落地应用,是造成CCL供应紧缺的核心原因。4、MCU芯片:国内MCU芯片产业链传来利好,海外多家AI电源、光通信企业,正在集中加大国产MCU芯片采购力度,用以满足算力基建与人工智能供电系统的建设需求,国产芯片替代进程持续加速。5、先进封装:据行业媒体消息,当前封测优质标的遭资金抢购,设备交付周期拉长、关键材料供应紧缺已成常态。长电科技也明确加码先进封装领域,持续推动光电合封CPO等前沿技术,在数据中心场景加速落地。6、存储芯片:机构一致预判,今年二季度存储芯片价格将延续大幅上涨态势,国内供应链充分受益本轮涨价浪潮。今年一季度A股存储板块上市公司业绩普遍高增,多家标的年内股价涨幅已然翻倍。显而易见,AI算力的超高行业景气度,已经从最初的CPO、存储芯片两大核心分支,逐步向下蔓延至半导体全产业链。被动元件、PCB、MCU芯片、先进封装等细分领域全面受益,而不少前期滞涨的细分标的,也成为了主力机构低位布局的重点。结合林哥的统计观察,过去一个多月时间里,AI算力多个细分板块均迎来主力机构大手笔加仓。其中CPO、PCB、液冷服务器、存储芯片四大分支,各有15家标的获得主力大幅买入;光纤光缆、先进封装板块各有10家标的被主力重点布局;其余芯片概念范畴内,也有13家公司迎来主力资金逆势进场。进入近一两周,AI算力依旧牢牢占据主力布局核心位置。单看本周盘面,两市仅有三大板块获得主力机构大幅净买入,分别是光纤光缆、先进封装、芯片概念,全部归属AI算力核心赛道,资金抱团趋势十分明显。回顾近两年A股科技赛道,能够与AI算力分庭抗礼的,唯有机器人板块。去年机器人板块先后在一季度、三季度走出两轮级别完整的趋势行情,整体强度仅次于CPO赛道,表现甚至超越存储芯片板块。在林哥看来,机器人板块具备走出趋势主升浪的坚实基础,背后同样离不开高景气行业基本面的强力支撑。多家国际投行公开研判,中国已经率先占据人形机器人早期市场的主导地位,行业发展路径或将复刻十年前新能源汽车的成长轨迹。随着行业快速发展,我国机器人出口市场份额,将从目前的15%稳步提升至2030年的16.5%。另有机构研报预测,2026年国内人形机器人将开启多场景实地测试,2025至2030年将进入指数级增长阶段,人形机器人有望接续新能源车、光伏、锂电池之后,成为我国又一个千亿级出口支柱产业。落实到A股盘面来看,机器人板块已经长时间震荡蓄势长达半年,近一两周板块交投活跃度显著升温。这既是行业高景气度的体现,也是消息面利好与场内资金形成共振的结果。近期板块重磅利好密集释放,值得重点关注:1、特斯拉CEO马斯克在财报电话会议中透露,特斯拉第三代Optimus人形机器人预计2026年年中正式亮相,搭载全新手部设计,这也是特斯拉首款走向量产的人形机器人,规划年产量可达百万台级别。2、国内技术实现重大突破,成都人形机器人创新中心成功发布国内首个基于流形拓扑保持的机器人世界模型,补齐人形机器人“大脑”核心技术短板。3、5月15日,2026杭州国际具身机器人场景应用大赛正式开赛,杭州依托赛事展会搭建产业对接、技术展示、场景验证的完整闭环,加速打造机器人产业生态。4、5月15日发布的产业蓝皮书明确指出,“十五五”期间国内机器人产业将维持高增长态势,技术迭代与产品升级持续提速,应用场景不断扩散、人形机器人全面兴起将成为行业两大核心趋势。5、海外机器人企业再传技术突破,Figure旗下F.03人形机器人实现连续30小时不间断作业,全程无停机故障,累计处理包裹超38000个,低电量时还可自主呼叫同类机器人接替工作,商业化落地能力大幅提升。国内外多重利好持续加持机器人赛道,其中特斯拉人形机器人年中量产落地,更是行业迈向大规模商业化应用的标志性事件。也正是在这样的利好预期之下,机构与游资资金开始大幅回流机器人板块。据林哥统计,过去一个月内,机器人板块已有12家上市公司获得主力机构大幅加仓。上一轮主力集中布局该板块,还要追溯至去年四季度,意味着主力在持续减仓半年之后,再度重启对机器人赛道的布局节奏。游资层面更是偏爱机器人板块,五一节后首周,板块内便有5家标的迎来游资大幅买入,本周再度新增2家标的获得游资追高加仓。整体来看,五一之后机器人板块成为游资买入力度最强的方向,资金投入规模甚至超过AI算力赛道。这也反映出场内短线资金忌惮高位算力标的,转而重兵布局低位蓄势充分的机器人方向。综合以上分析,AI算力与机器人两大方向,基本面投资逻辑清晰扎实,叠加消息面利好持续发酵、机构游资双线加仓,短期内板块交投热度会持续维持高位。接下来林哥从技术面出发,给大家梳理下周两大主线的具体操作节奏:AI算力:虽然板块中期累计涨幅较大,但短期行情并未出现明显降温信号。板块走势长期跟随外盘科技股形成同频共振,本周五外盘科技股出现回调,但整体趋势并未破位。下周操作关键紧盯均线支撑,只要AI算力各核心细分板块能够站稳10日线,板块就具备延续震荡上行的基础;若关键分支失守10日线,则代表当前1浪上涨结构松动,后续将会迎来2浪调整修复,调整结束后依旧具备走出3浪主升的机会。机器人:对比AI算力,机器人板块中期蓄势更为充分,即便近两周连续反弹,整体依旧处于大级别箱体震荡结构当中。短期板块指数保持单边上行通道,只要不跌破5日线与10日线,中短期上行趋势就不会被破坏。鉴于板块整体中期滞涨的特性,下周板块若出现回调走势,便是不错的低吸布局机会。