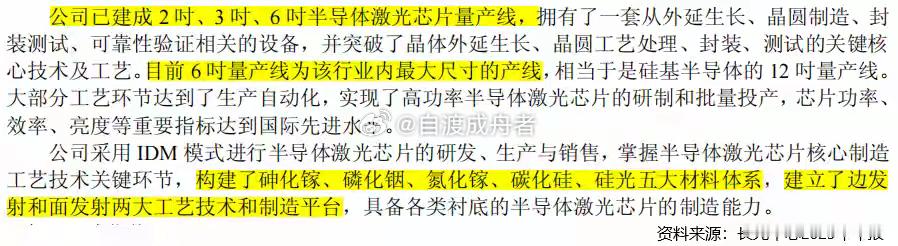

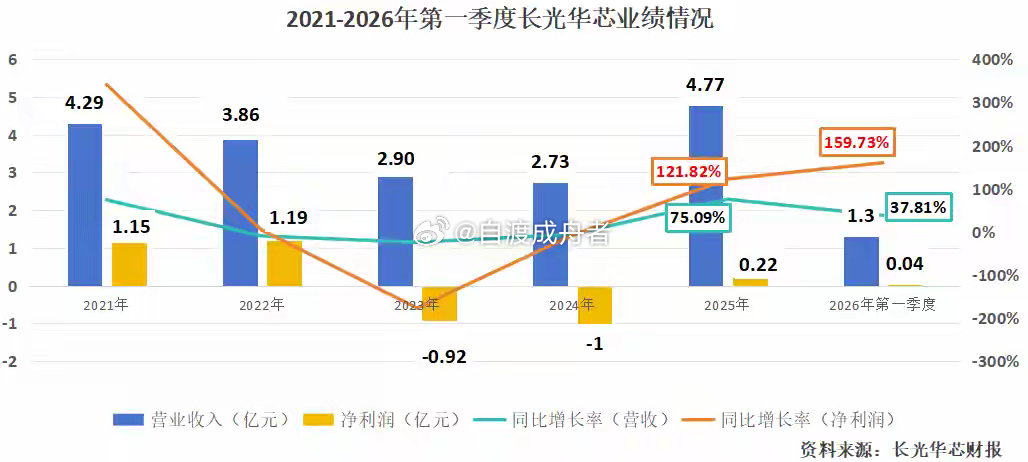

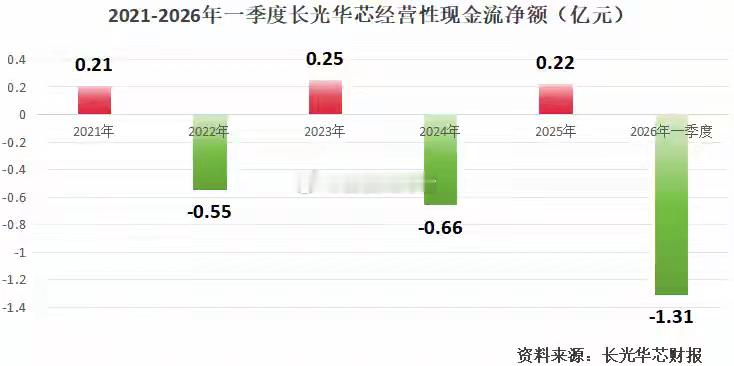

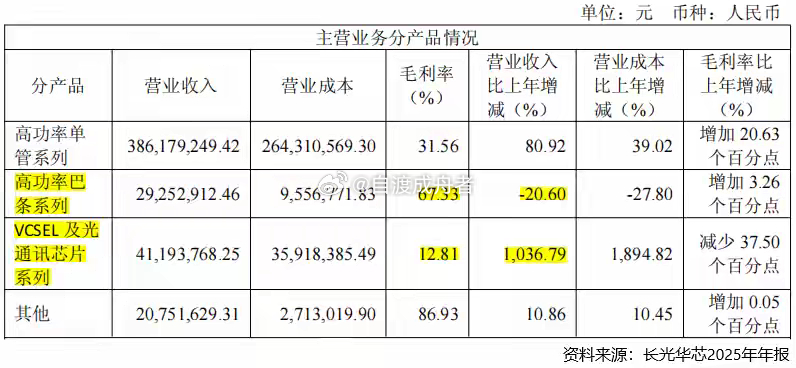

中国激光芯片第一股,利润大增160%!长光华芯,业绩翻身了!2026年4月18日,我国半导体激光芯片厂商长光华芯发布2025年年报和2026年一季报,两份成绩单均实现业绩翻身!2025年,公司营收4.77亿元,同比增长75.09%,净利润0.22亿元,同比增长121.82%,成功实现净利润“扭亏为盈”。2026年一季度,公司营收与净利润继续双增,净利润更是大增160%。经过两年业绩低谷,如今这家光芯片巨头终于走出阴影,走向盈利的前方。那么,长光华芯到底是做什么的?提到“半导体高功率激光芯片”,很多人觉得陌生,但你或许听说过光模块。AI时代下,光模块负责数据中心的光电信号传输,已经是AI浪潮的中流砥柱。光芯片,就是光模块最核心的零部件,性能直接决定了光模块数据传输速率。不仅如此,随着光模块迭代升级加速,800G、1.6T光模块即将进入大规模应用,而越是高速率的光模块,光芯片的成本占比也就越大,甚至能到40%以上。长光华芯,就是抓住了光芯片中最高端的领域——激光芯片。在光模块生产中,光芯片(EML激光器芯片)和电芯片(高速DSP)的价值量最大,然而长期以来依赖海外供应。长光华芯是我国少数能实现100G EML光芯片量产出货的公司之一,200G EML光芯片产品也已经客户送样。目前,公司拥有2吋、3吋、6吋激光芯片量产线,其中6吋量产线是行业最大尺寸的产线,还构建了砷化镓、磷化铟等五大材料体系、掌握了边发射和面发射两大工艺平台。公司还有一个最突出的优势——IDM模式。与国内大部分只攻“设计”的光芯片企业不同,长光华芯的生产涵盖芯片设计、MOCVD外延、光刻、解理/镀膜、封装测试等全流程,富有很强的产能弹性。2025年,公司主要拥有“高功率单管系列”“VCSEL及光通讯系列”和“高功率巴条系列”三大产品体系。那么,这几类激光芯片,到底厉害在哪里?先看高功率单管芯片。此前,公司单管芯片室温连续功率就创下业内最高记录2025年,这个记录又被自己打破,创下超132W的新纪录。另外,公司9XXnm50W高功率半导体激光芯片在特定区间的光电转化效率非常大,还是目前市场上量产功率最高的半导体激光芯片。VCSEL芯片,虽然营收占比小,但不容小觑。在2024年,长光华芯攻克低损耗多结VCSEL结构技术,将面发射芯片效率提升到74%,一举推动了停滞20年的VCSEL效率发展。技术的卓越顺利反馈到业绩上:2025年,公司该产品营收同比暴增1036.79%,增长势头迅猛。不过若看产品毛利率,公司“高功率巴条系列”的毛利率最高,为67.33%,VCSEL及光通讯芯片系列产品的毛利率最低,只有12.81%。公司表示,“VCSEL及光通讯芯片系列”还处于放量初期,因此毛利率还比较低,后续随着高端产品加快释放,这部分毛利率或许能往上提一提。其实,毛利率低的问题,一直萦绕在长光华芯的上空。过去2年,公司日子不算好过。由于工业激光器市场竞争激烈、光纤耦合模块价格一降再降,叠加大额研发投入和存货减值损失……2024年,公司净利润则亏损近亿元,毛利率也触及新低。好在,如今公司毛利率已经修复到30%左右。为了继续提高毛利率,公司另出新招,投向更前沿的领域。第一个方向,硅光集成。硅光集成技术正在推动光通信从“电”转向“光”,以光代电可突破摩尔定律限制,将成为光通信重要的技术路线。2025年5月,长光华芯联合亨通光电、东辉光学等共同成立星钥光子,提前布局硅光集成。2026年3月,我国首家硅光集成芯片量产工厂正式开工。该项目总投资约50亿元,预计将在2026年底完成通线,并在2027年初投产。如果进展顺利,该项目将攻克国产硅光芯片与光电集成量产制造的瓶颈。第二个方向,薄膜铌酸锂。薄膜铌酸锂,是下一代光通信的核心材料,所制备的电光调制器带宽高、低电压、低功耗,是高速光通信1.6T及以上领域的刚需解决方案。长光华芯也通过投资匀晶光电来加快布局薄膜铌酸锂技术。切入新兴赛道,公司未来盈利能力或许能再次提高。但在当下,公司依然有一个棘手的问题:现金流造血能力不足。2021-2025年,很巧合的是,公司经营性现金流呈现“一年净流入,一年净流出”的状态,且“现金净流出”幅度明显大于上一年的“净流入”。2026年一季度,长光华芯净利润大幅上升,可经营性现金净额却为负的1.31亿元。这又是怎么回事?一来,业务利润弹性还未完全释放。公司2026年一季度的净利润增长,是靠“非经常性收益”提起来的,尽管扣非净利润已经收窄亏损,同比增长了40.5%,可是依然存在-0.12亿元的亏损。换句话说,长光华芯的光芯片技术强、布局广,可是目前利润支撑的根基还不够大。二来,原材料备货力度加大。2026年一季度,公司为后续生产积极备货原材料,拿了大量资金去为扩产做准备。这样一来,公司材料采购款、预付款也就变多了。“业务提速期”撞上了“扩产备货期”,长光华芯确实存在一定的资金缺口。2022-2026年,公司货币资金从8.08亿元逐年下滑到1.14亿元,已经覆盖不了2.7亿元的流动负债。因此,如何平衡业务上升期必备的资金占用与稳健的财务状况,是长光华芯需要考虑的问题。前者,决定了长光华芯在激光芯片浪潮中能“冲的多高”;后者,则决定了公司能“走的多远”。最后,总结一下。长光华芯的发展之路非常清晰,稳住光芯片的业务基本盘,并向硅光集成、薄膜铌酸锂等新兴赛道发起冲锋。芯片自主从来就不是一句口号,长光华芯若能继续提升高端产品技术,其未来市场或许还能继续扩大!