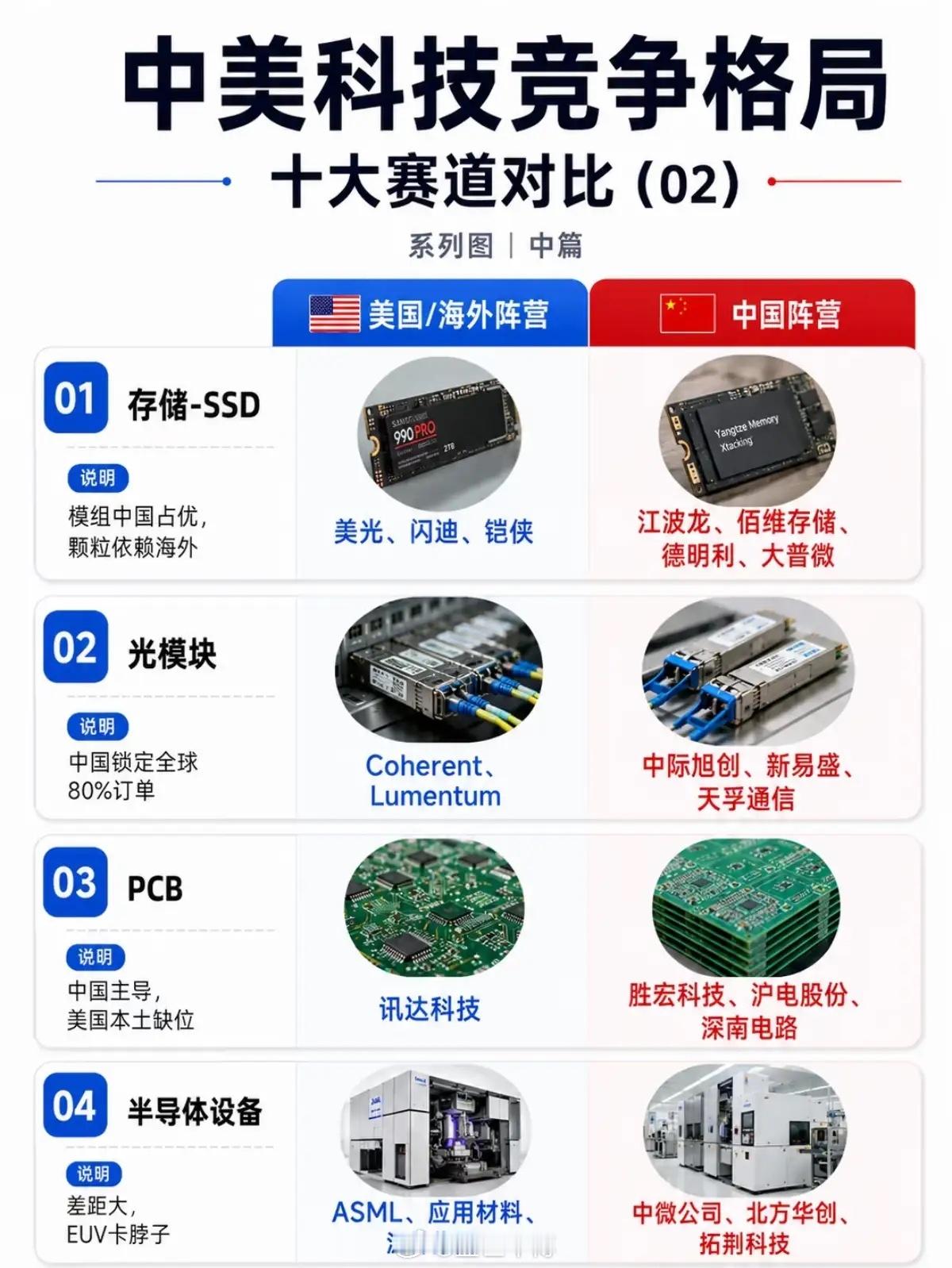

中美科技赛道全景对比:从差距到突破,谁能把握国产替代的投资主线?在全球科技竞争的棋盘上,中美两大阵营正围绕AI、存储、半导体等核心赛道展开攻防战。从GPU芯片到商业航天,从光模块到储能,不同赛道的技术差距、产业话语权和国产替代进度,正勾勒出清晰的投资主线。AI芯片领域,GPU仍是差距最明显的环节,英伟达、AMD凭借先进制程垄断高端市场,国内华为昇腾、寒武纪等虽快速追赶,但制程工艺仍是主要瓶颈;CPU赛道国产替代已实现约55%的突破,海光信息、华为鲲鹏等企业在服务器市场站稳脚跟,逐步打破英特尔、AMD的垄断。存储赛道分化明显,HBM市场被SK海力士、三星、美光三大巨头垄断,国内暂无上市公司突破;DDR领域,兆易创新、澜起科技等企业实现追赶,国产替代持续推进;SSD方面,江波龙、佰维存储等模组厂商占据优势,但核心颗粒仍依赖海外供应链。光模块是少数中国企业实现全球领先的赛道,中际旭创、新易盛、天孚通信等企业锁定全球80%的订单,直接对标海外Coherent、Lumentum;PCB领域,胜宏科技、沪电股份主导高端AI服务器用板,美国本土产能缺位,国内企业占据供应链主导权。半导体设备仍是差距较大的环节,ASML的EUV光刻机卡住行业脖子,国内中微公司、北方华创等企业在刻蚀、薄膜沉积等环节实现突破,但高端设备仍依赖进口;AI服务器代工环节,工业富联、浪潮信息占据全球主要份额,戴尔、惠普等美国品牌则主导终端市场。云服务领域,AWS、Azure等海外巨头占据全球主要市场,国内阿里云、华为云虽快速发展,但体量仍有10倍级差距;人形机器人赛道,优必选、宇树等国内企业主导量产,占据全球90%份额,与特斯拉Optimus形成分庭抗礼之势;商业航天领域,SpaceX占据绝对优势,国内蓝箭航天、天兵科技正快速追赶,差距持续缩小;储能赛道则是中国企业的主场,宁德时代、比亚迪占据全球80%以上的市场份额,主导行业发展。从投资视角看,国产替代的主线清晰可辨:光模块、PCB、储能等已实现全球领先的赛道,龙头企业具备长期增长潜力;CPU、DDR等实现部分替代的赛道,技术突破节点值得关注;GPU、半导体设备、HBM等差距较大的领域,短期更适合关注细分环节的突破机会。科技竞争的本质是产业实力的较量,也是投资方向的指引,把握国产替代的节奏与进度,才能在赛道切换中抓住真正的成长红利。