一张图看懂无人驾驶完整产业链:风口之下,谁才是真正的核心赢家?

很多人都觉得无人驾驶离普通人很远,但其实这项技术早已经渗透到我们日常打车、货运、通勤的每一个角落。

从实验室里的技术概念,到如今L3级自动驾驶正式落地量产,一场席卷汽车、科技、交通领域的产业革命,早已悄然拉开大幕。

上游:无人驾驶的“大脑与四肢”,产业根基所在

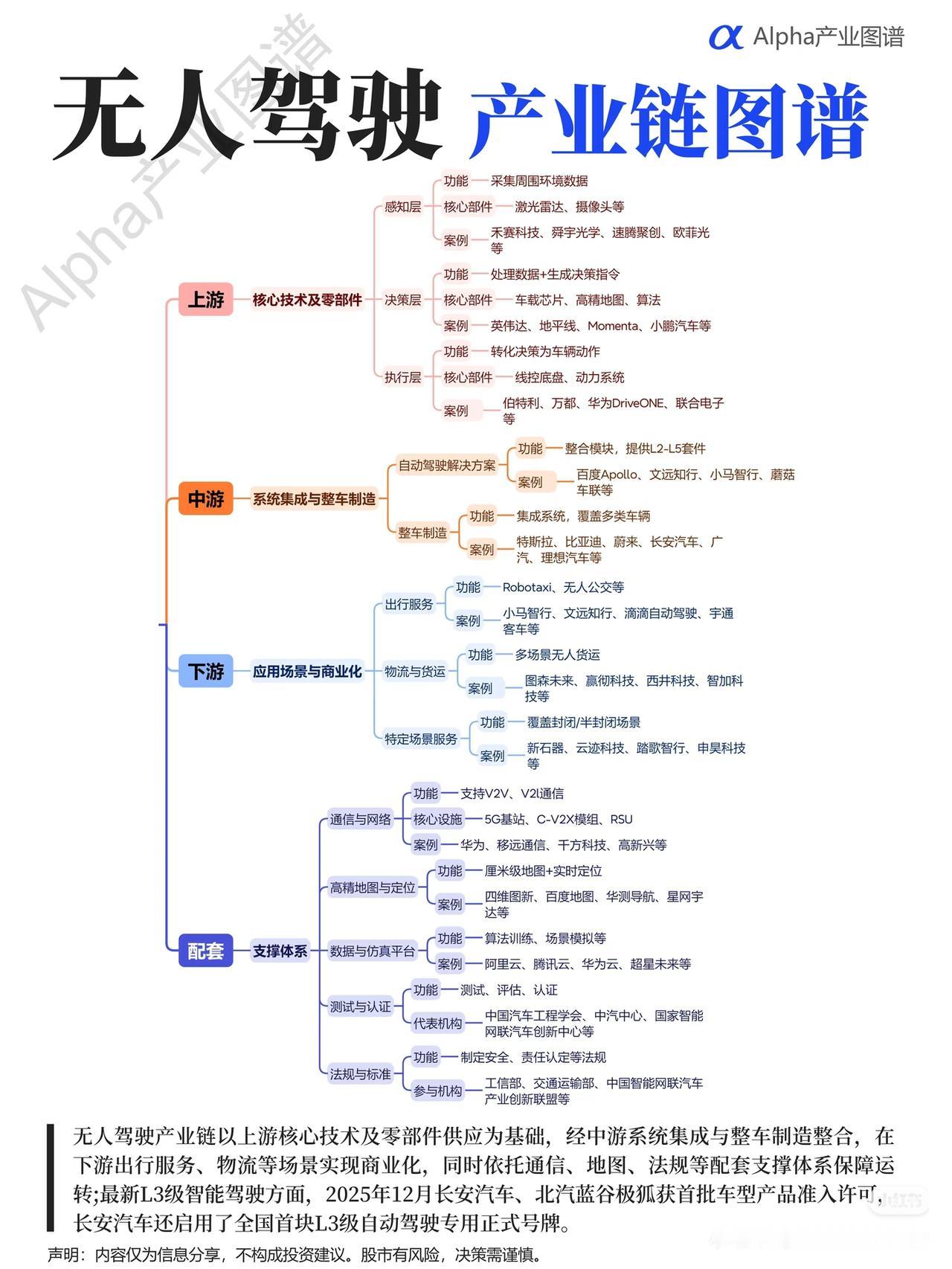

上游是整个无人驾驶的地基,也就是核心技术与零部件,分为三大层级:

1. 感知层:相当于汽车的“眼睛”,靠激光雷达、摄像头采集环境数据,禾赛科技、舜宇光学等企业正是卡位这一赛道;

2. 决策层:相当于汽车的“大脑”,用车载芯片、高精地图和算法处理数据、下达指令,英伟达、地平线、小鹏汽车是这一领域的代表;

3. 执行层:相当于汽车的“手脚”,通过线控底盘、动力系统完成转向、加减速等车辆动作,伯特利、华为DriveONE等玩家深耕于此。

没有上游零部件的技术突破,一切自动驾驶都是空谈。

中游:承上启下,技术落地的关键枢纽

中游是系统集成与整车制造,负责把上游零散的零件和算法,拼成一套完整可用的自动驾驶方案。

一方面是自动驾驶解决方案商,比如百度Apollo、文远知行等,打包交付L2到L5级全套智能驾驶套件;

另一方面就是整车厂商,特斯拉、比亚迪、蔚来、长安、理想等车企,把智能系统量产落地,让普通消费者能买到、用上智能汽车。

中游玩家,是打通技术与市场的核心桥梁。

下游:商业化兑现,真正赚钱的场景来了

再好的技术,最终都要靠下游场景变现。

- 出行服务:Robotaxi、无人公交,滴滴自动驾驶、小马智行等已经在多个城市开启试运营;

- 物流货运:无人重卡、厂区无人运输,图森未来、嬴彻科技等正在重塑货运行业;

- 特定场景服务:封闭园区、矿区、港口的无人驾驶,已经率先实现规模化商用。

未来无人驾驶最大的盈利空间,终将在场景大规模普及之后彻底释放。

配套支撑:看不见的底座,决定产业走多远

整个产业的平稳运转,离不开配套支撑体系保驾护航:

- 通信与网络:5G、车路协同V2X,华为、中兴等搭建通信底座;

- 高精地图与定位:实现厘米级精准定位;

- 数据仿真与测试:帮算法千万次训练迭代、安全测评;

- 法规与标准:工信部、交管部门制定规则,为产业合规发展铺路。

2025年年底,长安汽车、北汽蓝谷首批L3级车型拿下准入许可,长安更是拿到全国首张L3自动驾驶专用号牌,标志着高阶自动驾驶正式迈入合法上路的全新阶段。

查理·芒格曾说:“要想在投资里成功,就要先看懂产业的完整生态,看清谁在真正创造价值。”

无人驾驶不是单一的风口,而是一条环环相扣、万亿级别的超长赛道。

短期看整车爆发,中期看核心芯片与雷达,长期看商业化场景落地与规则完善。

你觉得接下来几年,无人驾驶最先爆发的,会是私家车、无人出租车,还是货运物流呢?

⚠️ 风险提示:本文仅为产业链知识科普分享,不构成任何投资建议。股市有风险,投资需谨慎。