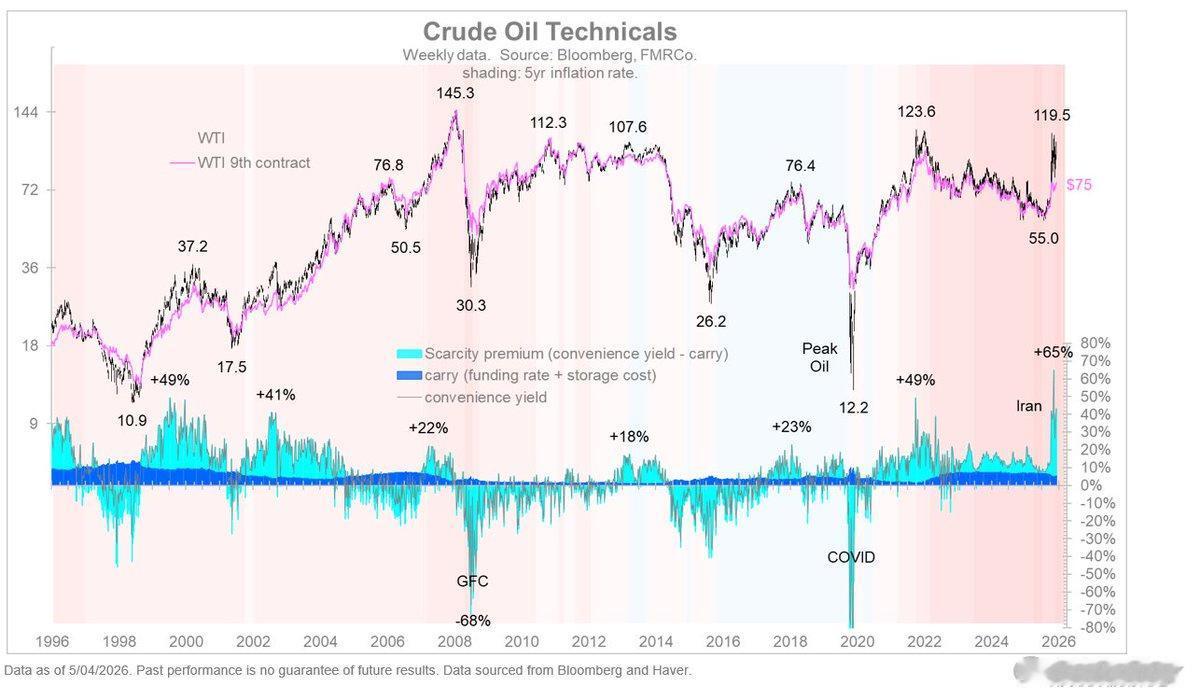

下面我们看到原油远期合约及其 9 个月远期合约(紫色线)。 WTI 价差为 109 美元 vs 75 美元。 这就是所谓的现货溢价,而懒惰的解释(我一直对此感到内疚)是,石油市场认为当前的供应紧缩是暂时的,“这也会过去”。 换句话说,75 美元是石油的真实价格,109 美元只是一个暂时的小故障。 我一直认为油带就像 SOFR 曲线,不太关注现在正在发生的事情,而更多地关心市场对未来的定价。 但也许这条向下倾斜的地带正在造成一种错误的自满感。 据我所知,远期曲线的流动性非常差,不太可能代表对未来油价的集体看法,而更有可能只是“便利收益率”的数学表达式。 便利收益是持有成本(资金加存储加保险)和稀缺溢价(或折扣)的总和。 下面的面板显示,原油市场从未像现在这样承受如此大的压力,稀缺溢价约为 60%。