晶方科技成立于2005年6月10日,于2014年2月10日在上海证券交易所上市,注册地址和办公地址均为江苏省。公司是全球晶圆级硅通孔(TSV)封装技术的领先者,聚焦智能传感器市场,封装产品广泛应用于多领域。

晶方科技主营业务为传感器领域的封装测试业务,所属申万行业为电子-半导体-集成电路封测,所属概念板块包括汽车芯片、机器视觉、指纹识别。

经营业绩:营收行业第九,净利润第五

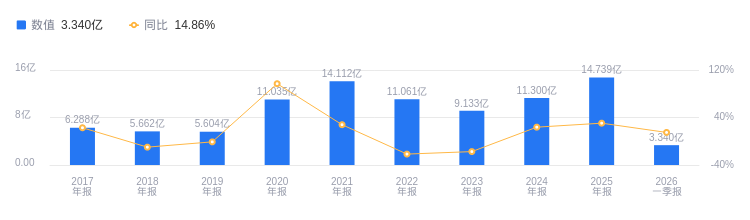

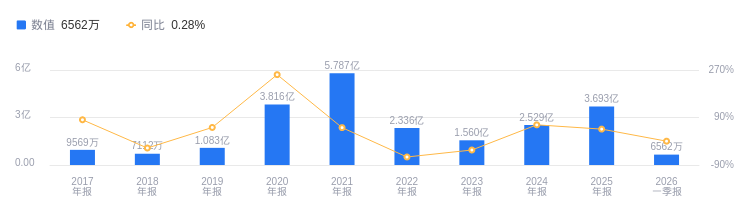

2025年,晶方科技营业收入为14.74亿元,行业排名9/14,行业第一名长电科技388.71亿元,第二名通富微电279.21亿元,行业平均数为74.8亿元,中位数为16.79亿元。主营业务构成中,芯片封装及测试11.35亿元占比77.02%,光学及其他3.24亿元占比21.96%,设计收入1142.81万元占比0.78%,其他359.89万元占比0.24%。净利润为3.69亿元,行业排名5/14,行业第一名长电科技15.7亿元,第二名通富微电13.77亿元,行业平均数为4.06亿元,中位数为2.1亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年晶方科技资产负债率为10.24%,去年同期为9.28%,低于行业平均41.28%,显示出较强的偿债能力。从盈利能力看,2025年公司毛利率为47.10%,去年同期为43.28%,高于行业平均21.26%,盈利能力表现出色。

董事长王蔚薪酬254.26万元,同比增加100.7万元

董事长王蔚,男,中国国籍,无境外居留权,1966年2月出生,大学本科。有丰富的通信、电子、PCB等领域的工作经验,熟悉EDA、CAM等。2005年至今创办晶方科技,现任公司董事长、总经理,苏州市集成电路行业协会理事长;1999-2004年任职于CamtekLtd.,担任大中国区总经理。2025年薪酬254.26万,较2024年的153.56万增加100.7万元。

A股股东户数较上期减少3.07%

截至2025年12月31日,A股股东户数为14.31万,较上期减少3.07%;户均持有流通A股数量为4556.44,较上期增加3.16%。截止2026年3月31日,晶方科技十大流通股东中,泰康新锐成长混合A(014287)位居第二大流通股东,持股740.75万股,为新进股东;香港中央结算有限公司位居第三大流通股东,持股498.67万股,相比上期减少204.26万股;国联安半导体ETF(512480)位居第四大流通股东,持股416.66万股,相比上期增加10.55万股;永赢半导体产业智选混合发起A(015967)位居第五大流通股东,持股300.00万股,为新进股东;中信保诚新兴产业混合A(000209)位居第七大流通股东,持股235.94万股,持股数量较上期不变;金鹰信息产业股票A(003853)位居第八大流通股东,持股226.44万股,为新进股东;南方中证1000ETF(512100)、华夏中证1000ETF(159845)、广发中证1000ETF(560010)退出十大流通股东之列。

中邮证券指出,晶方科技聚焦智能传感器市场,WLCSP、TSV等先进封装技术全球领先。2025年,公司实现多方面突破:一是顺应汽车智能化趋势,提升车规CIS领域技术与业务规模;二是巩固安防等领域市场占有率,拓展中高像素产品;三是在新兴领域实现商业化量产;四是拓展TSV封装技术市场应用。芯片封装及测试业务收入同比增长49.90%。外延并购荷兰ANTERYON公司,光学及其他收入同比增长10.54%。积极拓展高功率氮化镓技术,推进全球化布局。预计公司2026/2027/2028年分别实现收入20.27/25.90/32.81亿元,分别实现归母净利润5.45/7.06/9.04亿元,维持“买入”评级。

华创证券指出,2025Q3公司收入创单季度历史新高,毛利率环比持续增长。一是手机/安防业务企稳,汽车CIS构筑核心增长引擎,积极布局新兴市场;二是持续深化全球化布局,第三代半导体打开新成长空间,2025年前三季度研发投入占比9.76%,技术护城河加固。对公司2025-2027年归母净利润预测为3.91/5.37/6.92亿元,对应EPS为0.60/0.82/1.06元。给予2026年45倍PE,目标价为37.0元/股,维持“强推”评级。

图:晶方科技营收及增速

图:晶方科技净利润及增速