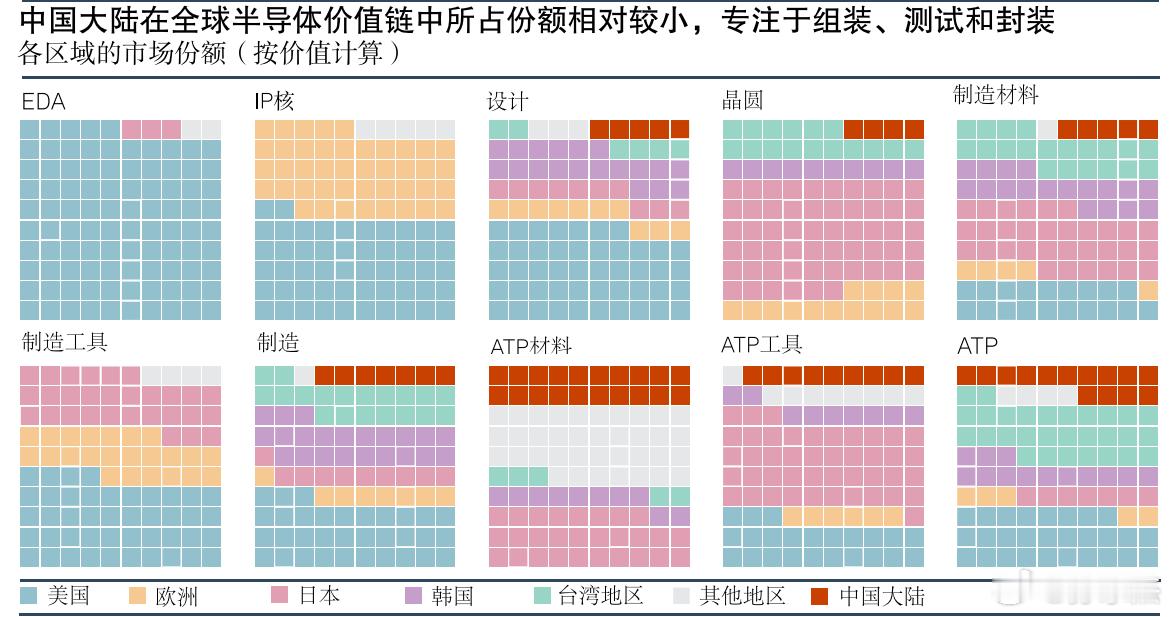

全球半导体产业链的权力动态:采用“华夫饼图”形式,将产业链从上游研发到下游封装分解为10个关键环节。

上游(高壁垒、高价值):

EDA(电子设计自动化软件):美国占据绝对主导(蓝色方格约85-90%),日本和欧洲有少量份额,中国大陆几乎为0。这是技术壁垒最高的环节,由Synopsys、Cadence等美国公司垄断。

IP核(芯片设计中使用的授权知识产权):欧洲、美国、韩国主导,中国大陆份额极低。

设计(芯片设计):分布相对均衡,美国、欧洲、韩国、台湾均有显著份额,中国大陆有少量红色方格,但整体仍非主导。

中游(制造相关):

晶圆(晶圆制造/晶圆代工):美国、台湾、韩国、日本、中国大陆均有份额。中国大陆在成熟制程扩张明显,但先进制程仍受限。

制造材料:日本(粉色)占比很高,美国、欧洲、台湾也有份额。中国大陆有一定红色方格。

制造工具(设备):美国、欧洲、日本主导(蓝色+橙色+粉色为主),中国大陆份额较小。

制造(晶圆制造环节):较为分散,美国、台湾、韩国、中国大陆都有明显份额,显示中国在产能扩张上取得进展。

下游(ATP):

ATP材料、ATP工具、ATP:中国大陆(红色)在这些环节占比最高,尤其是最终的ATP环节,红色方格最为密集。台湾也有较大份额。

基于上述,有观点认为,在制造(晶圆代工)领域,中国大陆已经占据了一定的市场份额,表明其产能正在扩张。然而,在最上游的EDA和IP核领域,红色区域几乎处于“隐形”状态。这说明中国在半导体产业链中的位置偏向后端,附加值相对较低。

PS:尚需努力啊!科技半导体