半导体涨价潮来袭:从芯片到材料,谁是本轮行情的“涨价王”?

2026年,半导体行业正迎来一场罕见的“全面涨价潮”,从存储芯片到光刻胶,涨幅从10%一路飙升至100%。在行业复苏的浪潮中,这场涨价潮究竟由谁主导?又藏着哪些被低估的投资机会?

本轮涨价的核心逻辑,是供需两端的共振。需求端,AI算力、汽车电子的爆发式增长,让存储、功率半导体等核心器件的订单排到了下半年;供给端,过去两年的产能收缩与技术升级,让高端材料与零部件的产能缺口持续扩大。这种“需求激增+供给刚性”的格局,正在推动全产业链价格体系重构。

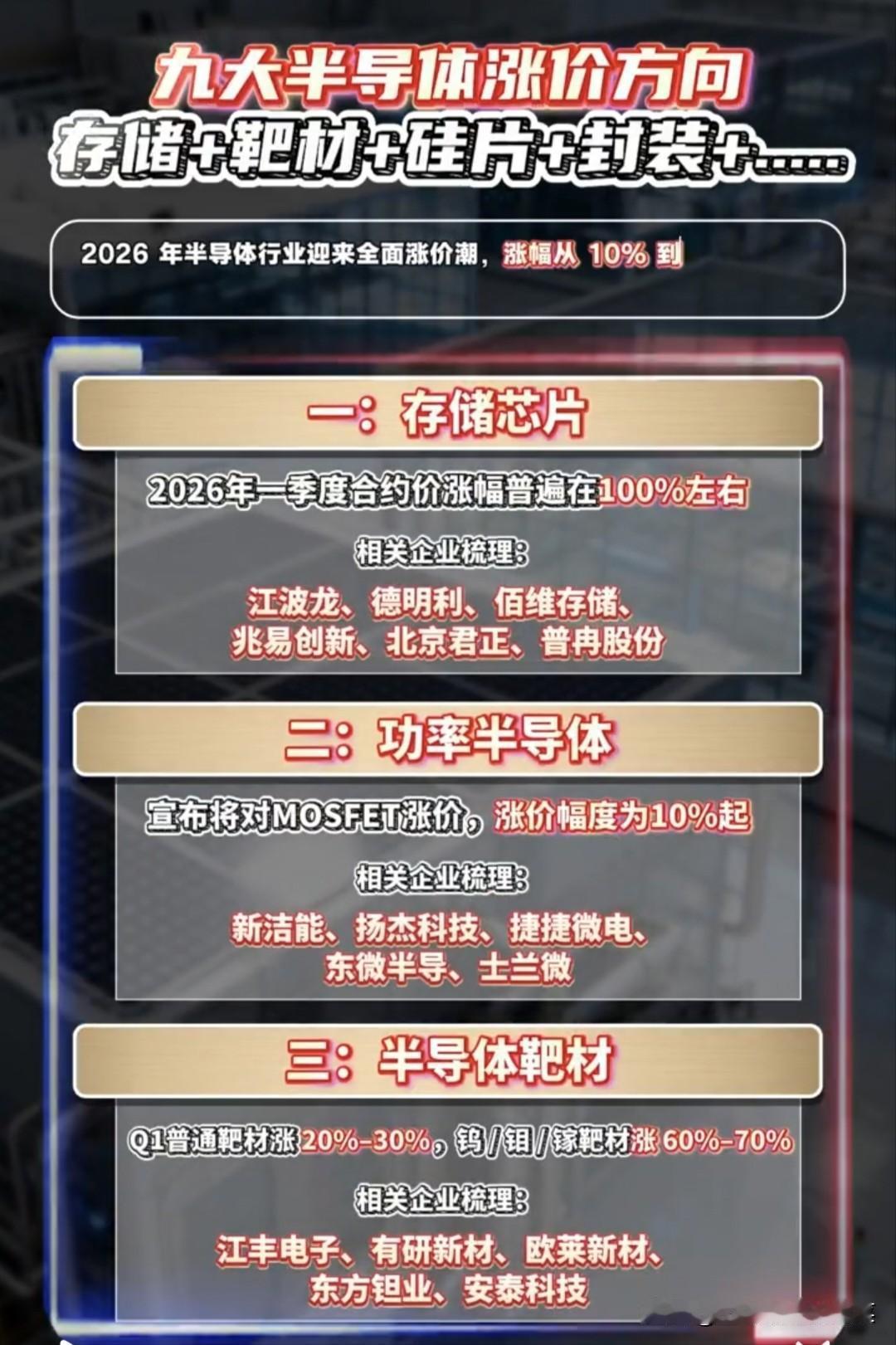

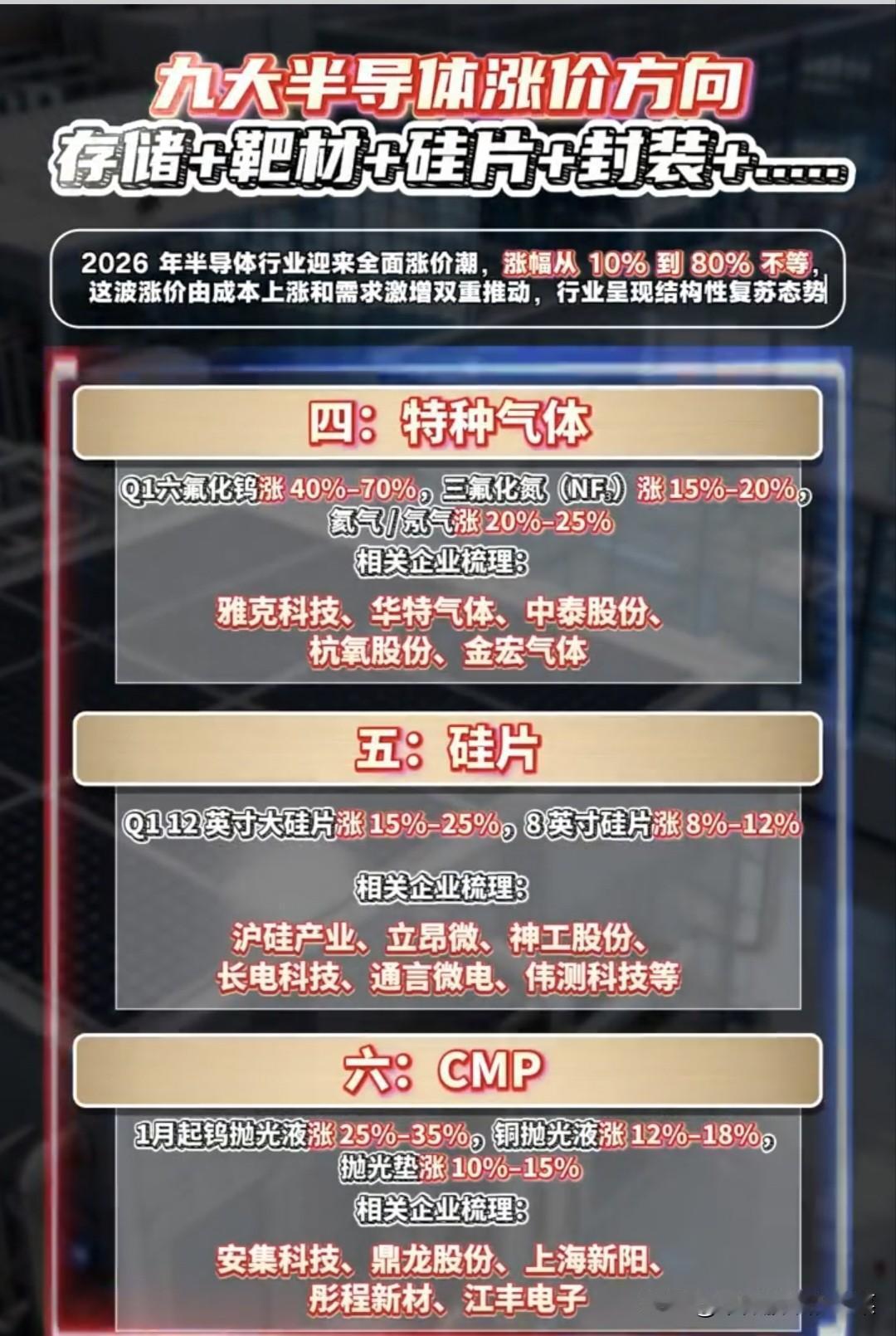

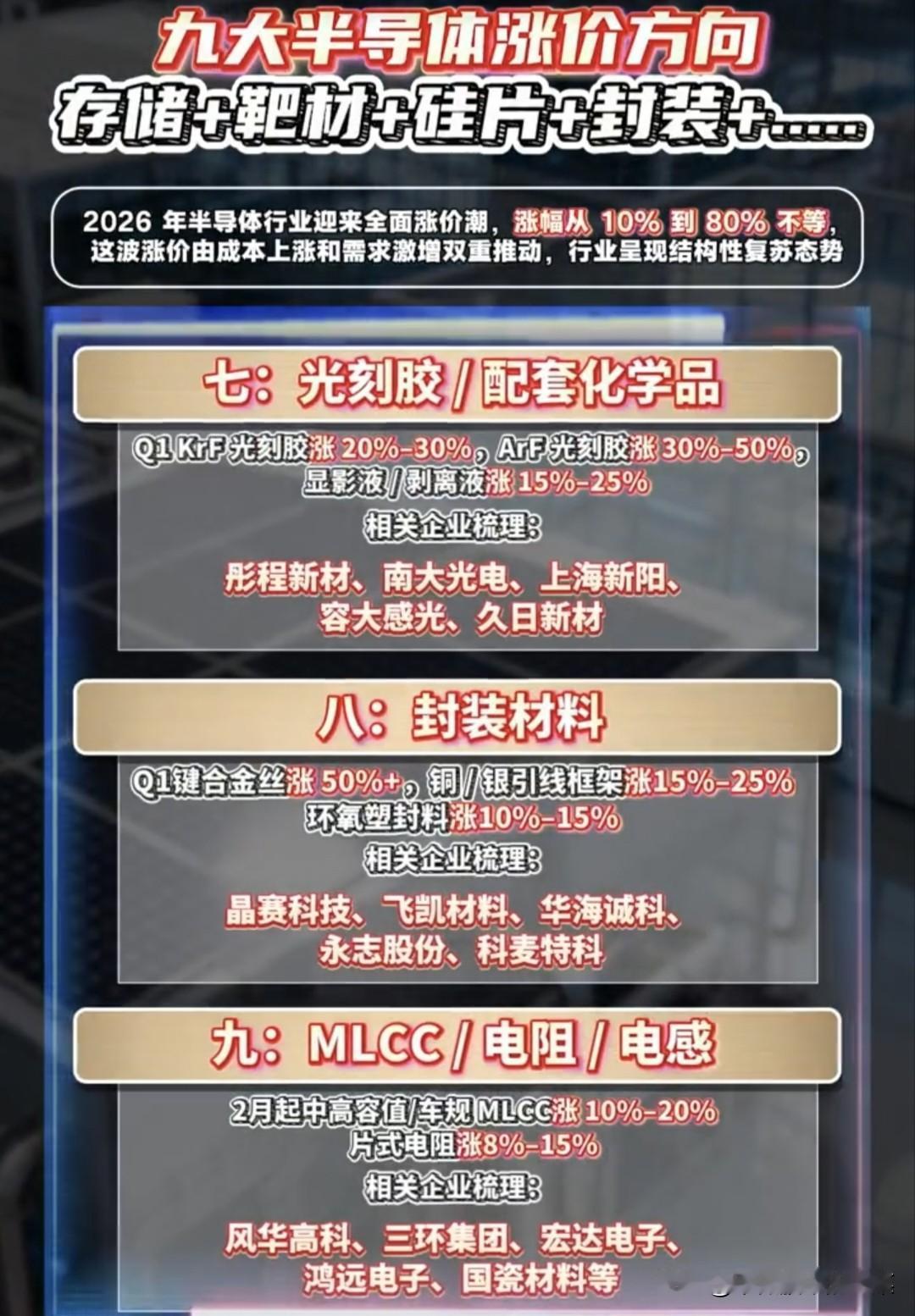

从细分赛道看,存储芯片无疑是本轮行情的“领头羊”。2026年一季度合约价涨幅普遍达到100%,江波龙、兆易创新等企业率先受益于存储价格反弹。而在材料端,半导体靶材、特种气体的涨幅同样惊人,钨/钼靶材涨幅超60%,六氟化钨价格暴涨40%-70%,江丰电子、雅克科技等企业直接受益于材料端的量价齐升。此外,功率半导体MOSFET涨价10%起,光刻胶、硅片、CMP抛光液等环节也迎来10%-50%的不同程度提价,行业复苏的信号正从终端传导至上游。

值得注意的是,本轮涨价并非普涨,而是结构性的机会。AI服务器、汽车电子等高景气赛道的配套产品,涨幅普遍高于消费电子相关产品;国产替代程度高、产能集中的环节,议价权更强,比如靶材、特种气体等材料端企业,凭借技术壁垒和产能优势,在涨价潮中掌握了更多主动权。

随着AI算力需求持续释放,半导体行业的复苏周期正在被拉长。从芯片设计到材料设备,全产业链的涨价潮,不仅反映了行业景气度的回升,更预示着国产半导体企业在高端领域的话语权正在提升。在这场涨价浪潮中,那些兼具技术壁垒与产能优势的企业,终将迎来业绩与估值的戴维斯双击。