锂电隔膜:新能源电池的“隐形护城河”,谁能坐稳行业C位?

当新能源车、储能赛道持续爆发,动力电池需求水涨船高,作为电池安全“生命线”的锂电隔膜,为何能成为产业链中盈利最稳的细分赛道?在新能源汽车下乡、储能大基地建设等政策持续加码的背景下,锂电隔膜行业正迎来量价齐升的黄金机遇,成为新能源投资的核心主线之一。

一、赛道核心逻辑:刚需属性+技术壁垒,供需格局持续优化

锂电隔膜是动力电池的核心关键材料,直接决定电池的安全性、循环寿命与能量密度,是电池生产中不可替代的刚需环节。行业核心逻辑在于:一方面,新能源车、储能产业高速发展,带动动力电池需求持续攀升,隔膜需求同步增长;另一方面,隔膜行业技术壁垒高、扩产周期长,头部企业凭借工艺、成本、客户优势构筑护城河,行业集中度持续提升,湿法隔膜占据80.7%的市场主流,干法隔膜、涂覆隔膜同步快速发展。

二、产业链全梳理:五大环节龙头与核心壁垒

锂电隔膜产业链分为五大核心环节,各环节龙头与壁垒清晰:

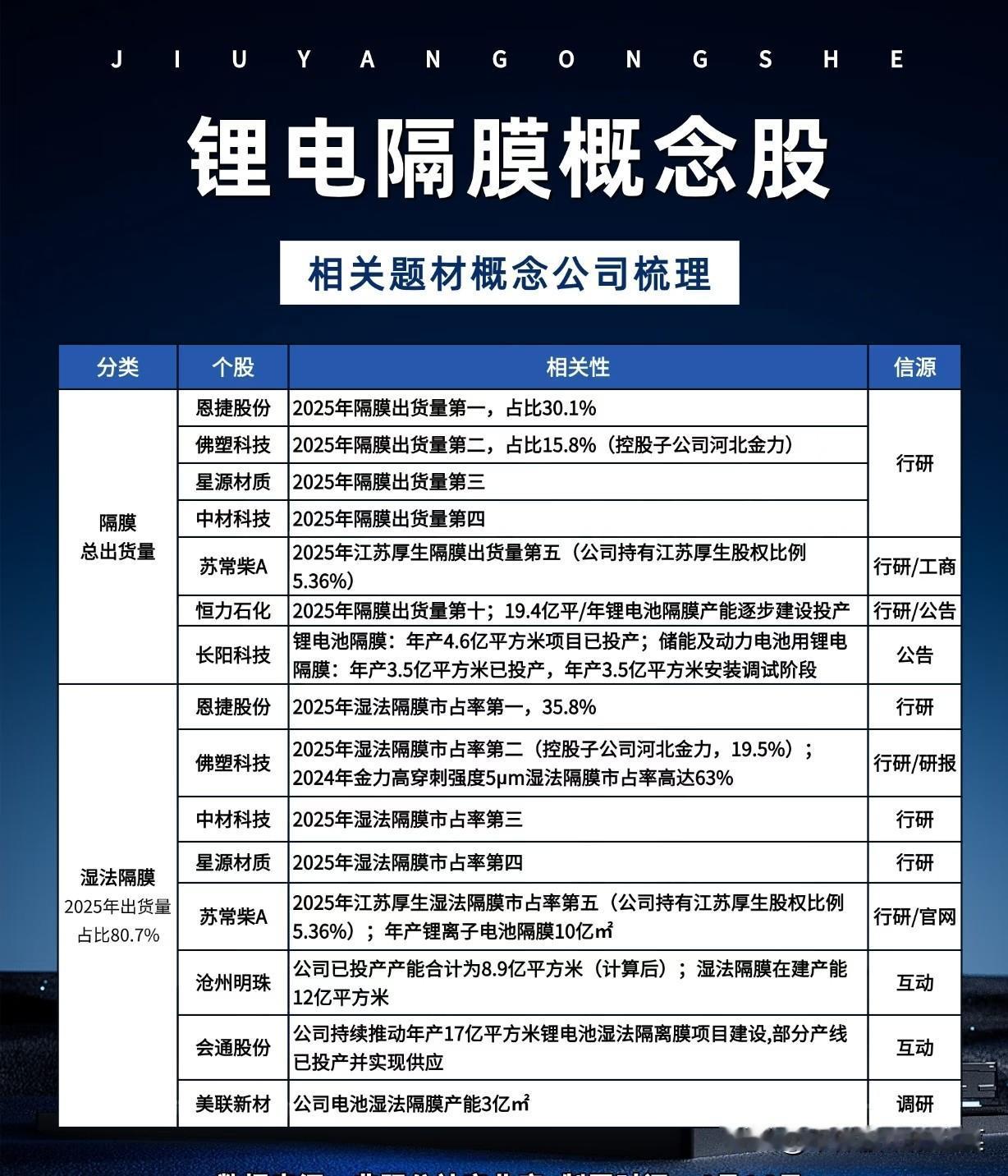

1. 隔膜总出货量:恩捷股份以30.1%市占率稳居第一,佛塑科技、星源材质、中材科技紧随其后,核心壁垒在于产能规模与客户资源。

2. 湿法隔膜(占比80.7%):恩捷股份以35.8%市占率领跑,佛塑科技、中材科技、星源材质分列二至四位,核心壁垒在于工艺精度与良率控制。

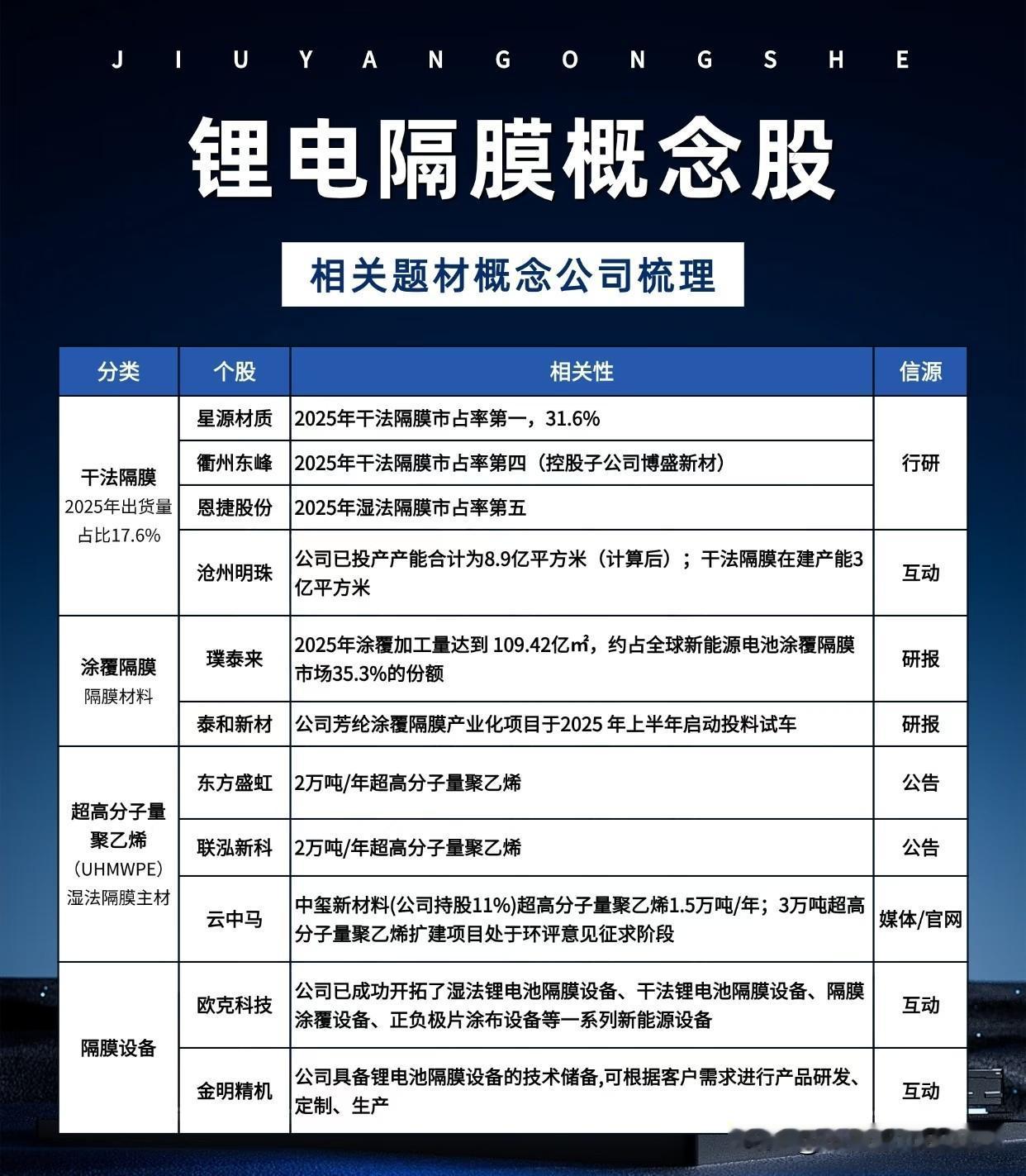

3. 干法隔膜(占比17.6%):星源材质以31.6%市占率位居第一,核心壁垒在于适配储能、两轮车等细分场景的技术适配性。

4. 涂覆隔膜与原材料:璞泰来以35.3%全球市占率领跑涂覆环节,东方盛虹、联泓新科等掌握超高分子量聚乙烯(UHMWPE)主材供应,核心壁垒在于涂覆工艺与原材料自研。

5. 隔膜设备:欧克科技、金明精机等提供生产设备,核心壁垒在于定制化研发与设备稳定性。

三、行业趋势与风险提示

趋势:新能源车、储能双轮驱动,隔膜需求持续增长;涂覆隔膜渗透率提升,带动产品附加值上涨;头部企业扩产加速,行业集中度进一步提升。

风险:上游原材料价格波动影响成本;行业扩产过快引发供需失衡;新能源车销量不及预期导致需求下滑;海外贸易壁垒影响出口。

投资者可重点关注具备规模优势、技术壁垒的头部企业,把握锂电隔膜行业的长期成长机遇,同时警惕行业周期波动风险,理性布局。