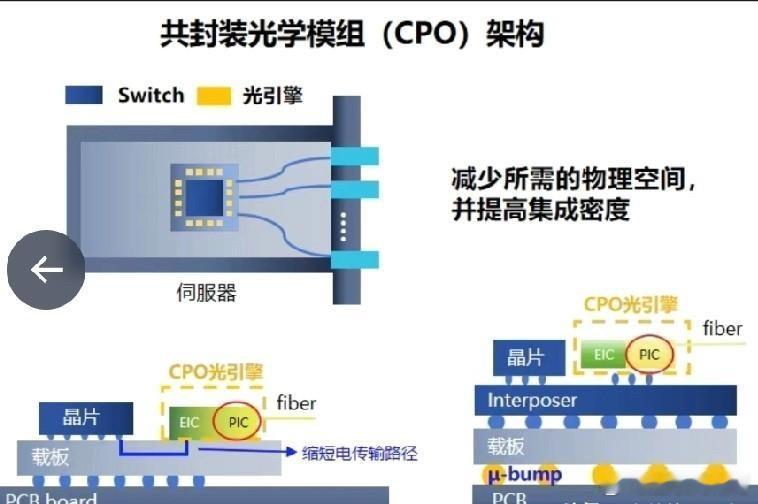

很多人还把光通信当“主线”,但你得看清:这条赛道已从讲故事迈入绞杀阶段。1.6T之后,我要修正一个认知:光模块并非核心,说白了就是组装厂。中际旭创、新易盛就跟富士康差不多,能不能出货,不取决于自身,而取决于上游给不给料。真正卡脖子的有三样:EML激光器、法拉第旋片、硅光芯片。没这些,产线再牛也是白搭。更要命的是设备,CPO耦合设备全球几乎独供,买不到就没产能,这不是周期,是“阀门”。很多人没搞懂这轮萝卜为何被追,因为它卡的不是需求,是生死开关。还有个关键变化:1.6T不缺产能,缺芯片。价格足以说明问题:100G EML 6 - 7美元,200G 15美元,400G 40美元。国内2027年前大概率做不出200G。所以行业在干啥?用100G堆通道,用CW补EML缺口。结果呢?CW从边角料成了核心变量,占比从5%涨到30%,CPO时代单颗直接到30美元,这是结构重定价。市场最易踩坑的点来了:很多人在炒CPO,但真实进度是2026年良率30% - 40%,2027年小批量,2028年才真正放量。现在炒CPO,大概率是提前透支,中间真正赚钱的过渡形态,市场几乎没人提。最残酷的是,光模块行业已开始清场。中际旭创、新易盛干了件狠事:不涨价反而降价。1.6T价格2026年1100美元,2028年900美元。这意味着上游被锁死,龙头不缺料,二线拿不到货,还得拼价格,结局只能是慢慢窒息,这就是台积电干过的事,在光模块重演。路径很清晰:2024年混战,2026年锁资源,2027年剩3 - 4家。最后说句最重要的:这一轮真正的预期差不在光模块,而在上游,像光芯片(EML / CW)、硅光芯片、核心设备。光模块是“量的故事”,毛利被锁死;上游是“价的故事”,有定价权。结论很简单:谁有芯片谁活,谁只是组装迟早出局,这就是光通信当下的真实处境。