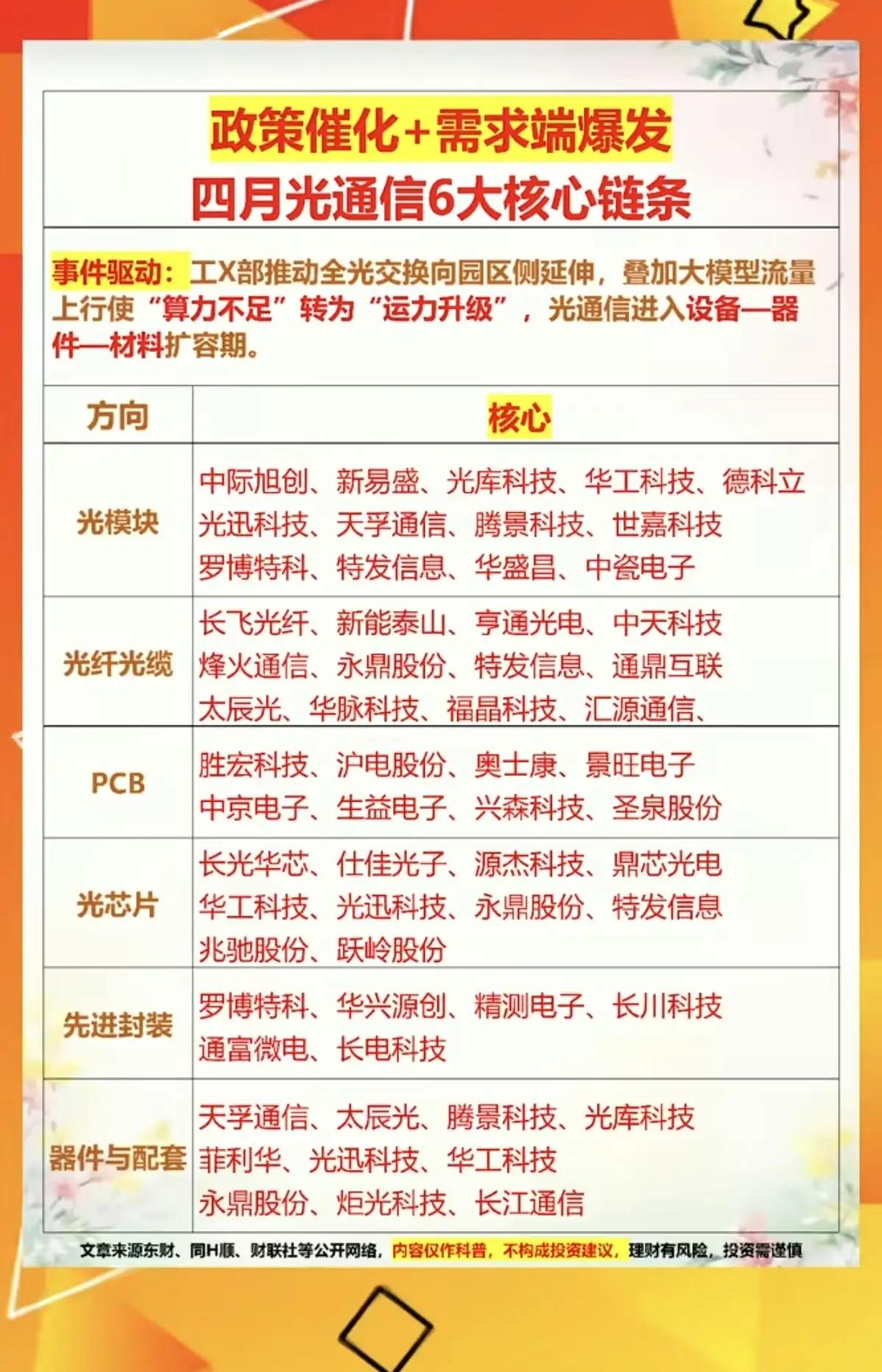

政策+需求双轮驱动!四月光通信6大核心链条全梳理 当“算力焦虑”成为AI时代的高频词,一场关乎数据传输效率的“运力革命”正在悄然上演。四月的光通信赛道,正迎来政策催化与需求爆发的双重共振,从工信部推动全光交换向园区侧延伸,到大模型流量持续扩容,行业正式进入设备—器件—材料的全面扩容周期,六大核心链条值得重点关注。 此次行业爆发并非偶然。政策端,工信部明确推动全光交换技术落地,目标到2027年实现城域重要站点全光交换部署率不低于50%,让数据传输全程保持光信号形态,省去光电转换环节,将算力网络时延压缩到毫秒级,彻底解决大模型训练中“算力强、运力弱”的痛点。而需求端,全球AI算力竞赛加速,2026年1.6T光模块需求预计突破3000万只,叠加数据中心向400G以上高速网络升级,光通信从传统通信配套升级为决定AI算力上限的核心基础设施,行业迎来量价齐升的黄金窗口。 梳理整个产业链,六大核心链条构成了本轮扩容的关键支撑: 1. 光模块:作为算力网络的“数据血管”,直接受益于1.6T/3.2T产品的放量落地,中际旭创、新易盛等龙头企业订单持续超预期,天孚通信、腾景科技等企业则在高速光引擎领域加速突破,覆盖从高端产品到精密组件的全链条布局。 2. 光纤光缆:全光交换技术的普及,推动城域及园区侧的光纤网络大规模改造,长飞光纤、亨通光电等企业的高端单模光纤产能持续释放,烽火通信、永鼎股份等则在海底光缆、数据中心互联光缆领域占据先发优势。 3. PCB:高速光模块对高频高速PCB的需求激增,胜宏科技、沪电股份等企业的高端材料产能持续爬坡,景旺电子、生益电子则在高密度互联板领域实现技术突破,为光模块提供稳定的电气连接支撑。 4. 光芯片:作为光通信产业链的“心脏”,长光华芯、仕佳光子等企业的高速激光器芯片实现国产化替代,光迅科技、华工科技则在高端光模块中完成芯片自研,打破海外企业在高端市场的垄断格局。 5. 先进封装:随着CPO/硅光技术的发展,先进封装成为提升光模块性能的关键,罗博特科、华兴源创等企业的光模块测试设备需求旺盛,长川科技、通富微电则在硅光封装领域加速技术迭代。 6. 器件与配套:从光引擎组件到无源器件,天孚通信、光库科技等企业覆盖了光模块的核心配套环节,菲利华、炬光科技则在光学材料与微光学器件领域提供关键支撑,保障产业链的稳定供应。 需要特别提醒的是,以上梳理仅为行业科普与产业链信息分享,不构成任何投资建议。当前光通信行业技术迭代速度快,市场需求变化存在不确定性,相关企业的业绩兑现能力也面临多重考验。投资者需理性看待市场热点,结合自身风险承受能力做出决策。 四月的光通信赛道,是政策东风与技术革命的交汇点,也是算力网络升级的关键战场。随着全光交换技术向园区侧延伸,以及AI算力需求的持续爆发,行业扩容的红利将沿着产业链逐级传导,从核心设备到基础材料,每一个环节都将迎来新的发展机遇。而这场关乎“算力运力”的革命,也将为数字经济的高质量发展筑牢坚实底座。 注:理财有风险,投资需谨慎。本文仅为行业信息梳理,不构成任何投资建议。