银行赚钱的真相:看懂利差你就看懂金融世界

💰银行是怎么运转的

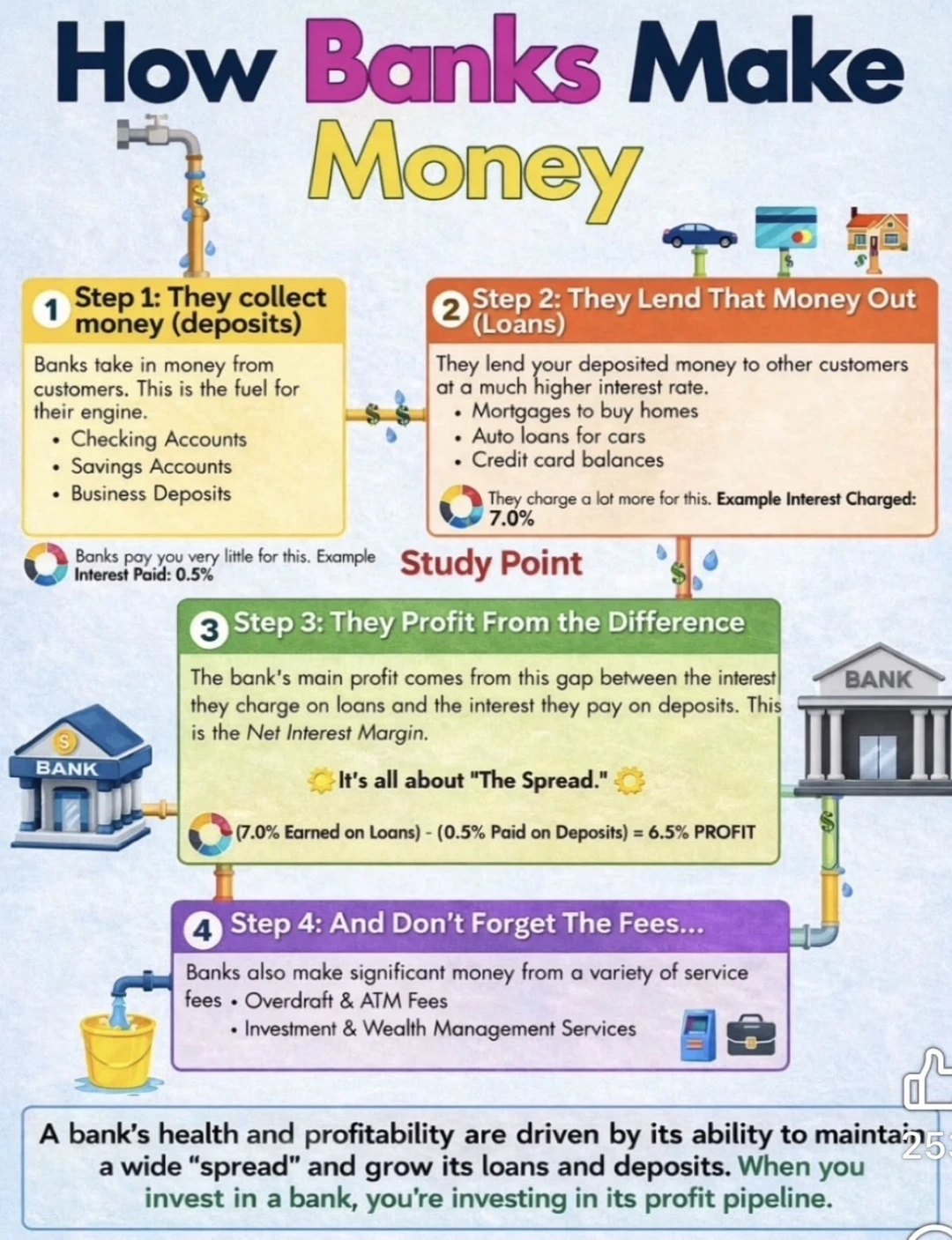

这张图用非常直白的方式讲清楚银行的盈利逻辑,本质就一句话:低成本拿钱,高价格借出去,中间赚差价。

看似简单,但这是整个金融体系最核心的盈利模式。

🏦第一步:吸收存款

银行先从客户手中收钱,比如活期账户、储蓄账户、企业存款。

这些钱是银行的“燃料”,但银行支付的利息非常低,例如只有约0.5%。

也就是说,你把钱放在银行,收益其实很有限。

🚗第二步:把钱借出去

银行再把这些资金以更高利率借给其他人,比如房贷、车贷、信用卡。

这些贷款利率明显更高,例如约7%。

同一笔钱,在不同用途之间产生巨大的收益差。

📊第三步:赚取利差

银行最核心的利润来自“利差”,也就是贷款利率减去存款利率。

例如7%减去0.5%,中间约6.5%就是利润空间。

这被称为净利息收益,是银行最重要的盈利来源。

🧾第四步:各种手续费

除了利差,银行还通过各种服务收费赚钱,比如账户透支费、ATM费用。

以及投资服务、财富管理等业务,这些都是额外利润来源。

📈真正决定银行赚钱能力的关键

一家银行是否赚钱,取决于两个能力

一是能否维持足够大的利差

二是能否不断扩大贷款和存款规模

🔥总结

银行本质不是“存钱的地方”,而是一个资金加工厂

你存进去的钱,是它用来赚钱的原材料,而利差就是它的核心利润机器