甲骨文暴涨背后:云业务才是真正印钞机

📊整体业绩一眼看懂

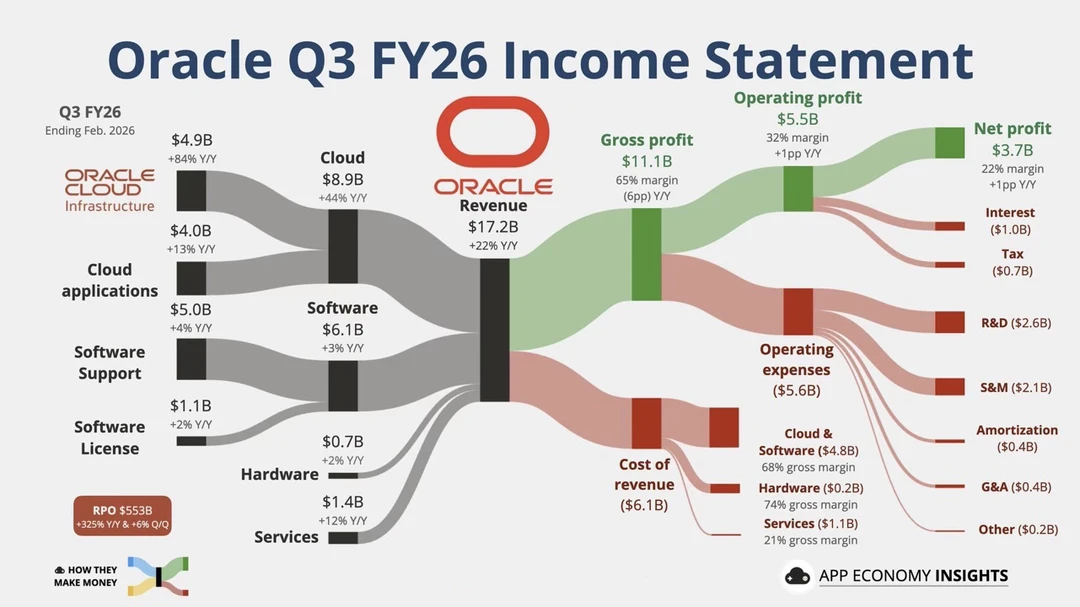

这是甲骨文2026财年第三季度财报,截止2026年2月,总收入达到172亿美元,同比增长22%。

在当前科技公司普遍放缓的环境下,这样的增速非常亮眼,核心驱动力来自云业务爆发。

☁️云业务成为最大引擎

云基础设施收入49亿美元,同比大增84%,是最猛的增长点。

云应用收入40亿美元,同比增长13%。

两者合计形成89亿美元的云业务规模,同比提升44%,已经成为公司最重要的增长核心。

💻传统软件依然稳定

软件总收入61亿美元,同比增长3%。

其中软件支持50亿美元,贡献稳定现金流。

软件授权11亿美元,增长较缓,但仍是利润来源之一。

可以看出,传统业务不再高增长,但仍是“现金奶牛”。

🖥️硬件与服务补充收入

硬件收入7亿美元,同比增长2%。

服务收入14亿美元,同比增长12%。

这些业务虽然占比不高,但起到补充和生态支撑作用。

💰盈利能力依然强劲

毛利润111亿美元,毛利率高达65%,体现出软件和云业务的高附加值。

营业利润55亿美元,利润率32%。

最终净利润37亿美元,净利率22%。

说明公司不仅增长快,而且赚钱能力非常强。

📉成本结构拆解

收入成本61亿美元,其中云和软件成本48亿美元,占大头。

运营费用56亿美元,主要包括研发26亿美元、销售21亿美元。

管理费用和摊销相对较小。

可以看出,公司持续重投入研发和销售,换取长期增长。

📦未来收入储备惊人

RPO(剩余履约收入)达到553亿美元,同比增长325%。

这代表未来已经锁定的订单规模,说明云业务的需求还在持续爆发。

🔥总结核心逻辑

甲骨文已经完成从传统软件公司向云服务公司的转型。

云基础设施的高速增长,叠加稳定的软件现金流,让公司既有成长性又有盈利能力。

真正驱动估值提升的,不再是老业务,而是云这条新曲线。