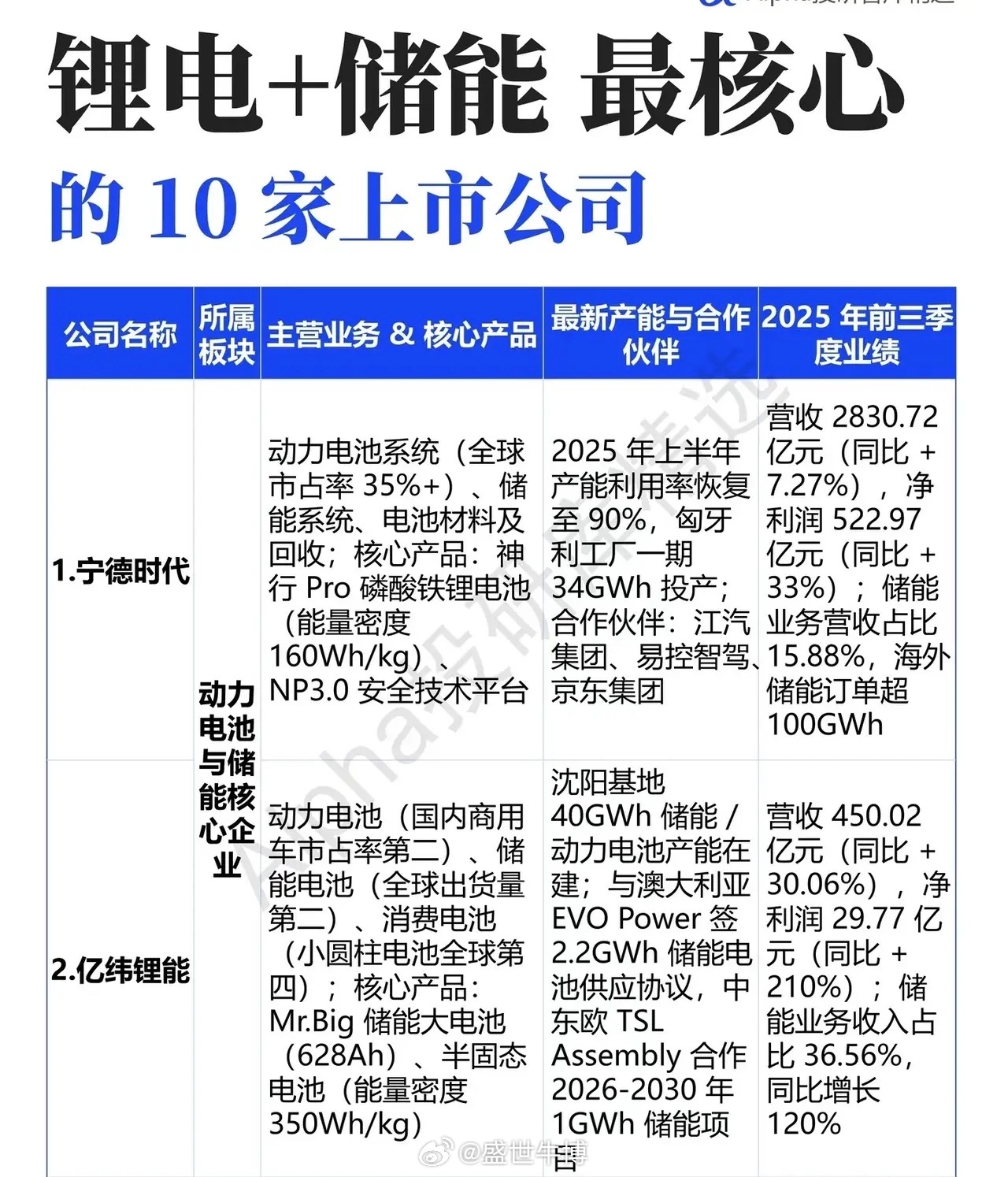

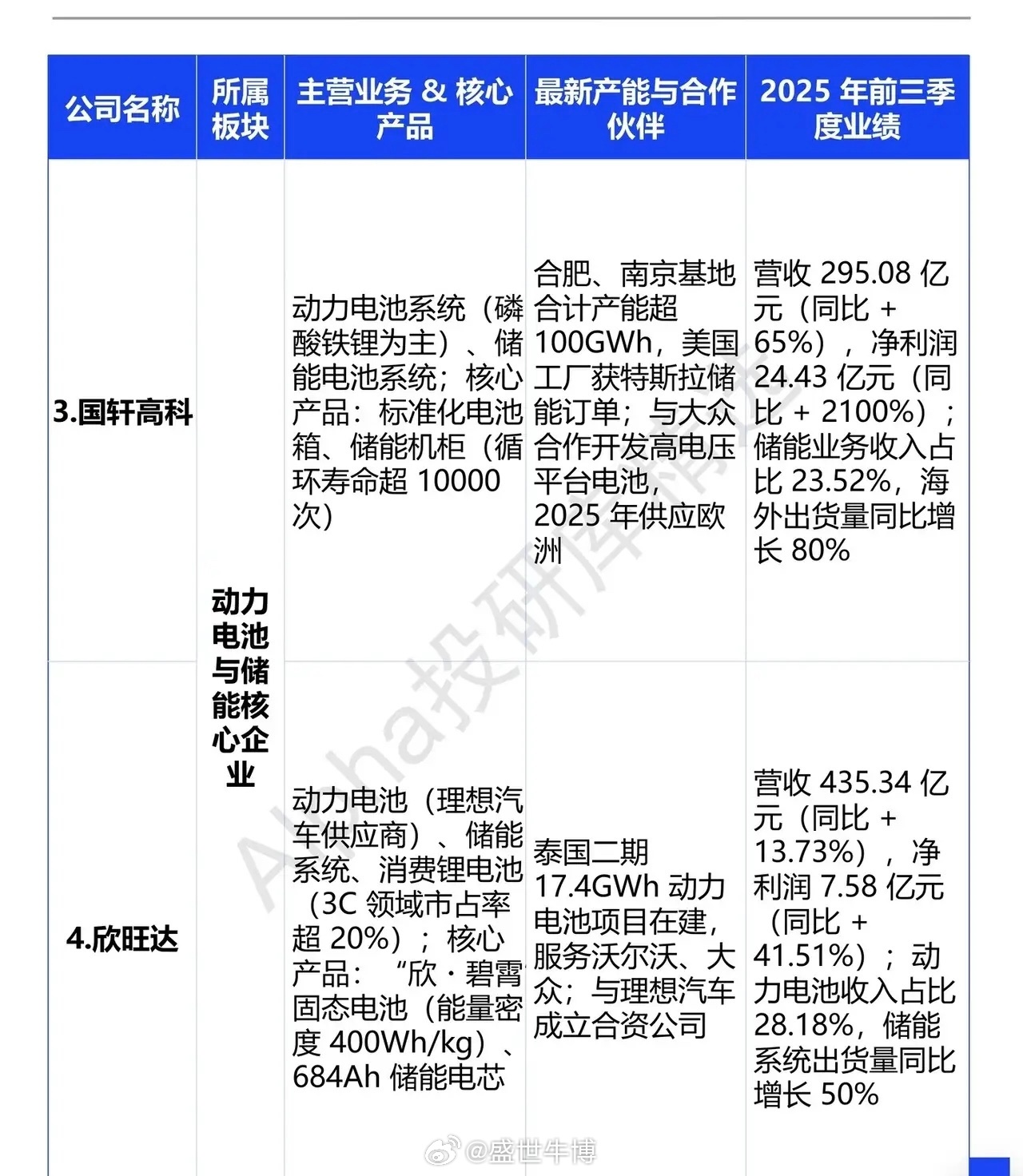

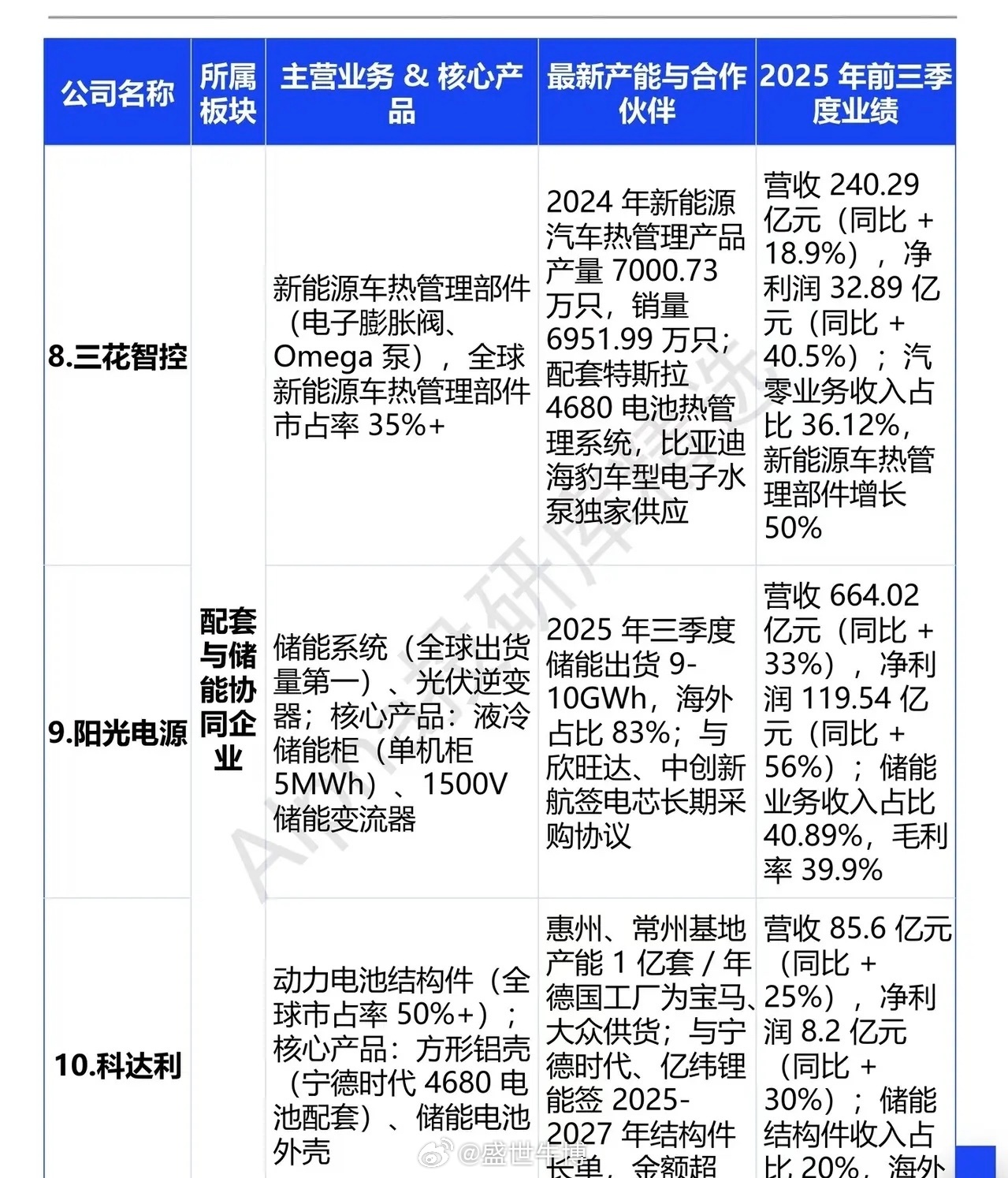

锂电储能核心十杰:解码赛道黄金标的在全球能源转型的浪潮中,锂电储能正从新能源产业的“配套环节”跃升为核心增长极。2025年中国储能锂电池出货量达630GWh,同比激增85%,行业供需错配催生产能紧缺,头部企业订单排期甚至延伸至2026年上半年。在此背景下,这十家上市企业凭借技术壁垒、产能优势与业绩高增,成为赛道发展的核心锚点。宁德时代与亿纬锂能稳居动力电池与储能核心阵营。宁德时代神行磷酸铁锂电池能量密度达160Wh/kg,2025年前三季度储能业务营收占比15.88%,海外储能订单超100GWh,以35%+的全球市占率筑牢龙头地位;亿纬锂能则以Mr.Big储能大电池(628Ah)、半固态电池为核心,2025年前三季度储能业务收入同比增长120%,与澳大利亚EVO Power等企业的深度合作进一步夯实产能基础。国轩高科与欣旺达聚焦技术突破与产能扩张。国轩高科标准化电池循环寿命超10000次,合肥、南京基地合计产能超100GWh,2025年前三季度储能业务收入占比23.52%;欣旺达“欣·碧霄固态电池”能量密度达400Wh/kg,泰国二期17.4GWh动力电池项目落地,储能系统出货量同比增长2100%,成为储能赛道的强劲黑马。天赐材料、先导智能与格林美筑牢产业链材料与设备基石。天赐材料磷酸铁锂电解液全球市占率30%+,九江基地产能达50万吨/年,为头部企业提供核心电解液支撑;先导智能锂电设备全球市占率40%+,为亿纬锂能、松下等企业提供固态电池量产整线方案;格林美深耕三元前驱体与镍钴锂回收,三元前驱体全球市占率18%,为行业循环发展提供保障。三花智控、阳光电源与科达利则是储能配套的核心协同者。三花智控新能源车热管理部件市占率35%+,配套特斯拉、比亚迪等头部车企;阳光电源储能系统全球出货量第一,2025年前三季度储能业务净利润同比增长56%,液冷储能技术领跑行业;科达利动力电池结构件全球市占率50%+,为宁德时代、亿纬锂能提供核心配套,海外收入占比达45%。从动力电池到储能系统,从核心材料到配套设备,这十家企业构成了锂电储能的完整生态链。随着2026年储能市场出货量有望突破850GWh、首次超越动力电池,这些具备技术、产能与订单优势的核心标的,将持续分享行业爆发红利。