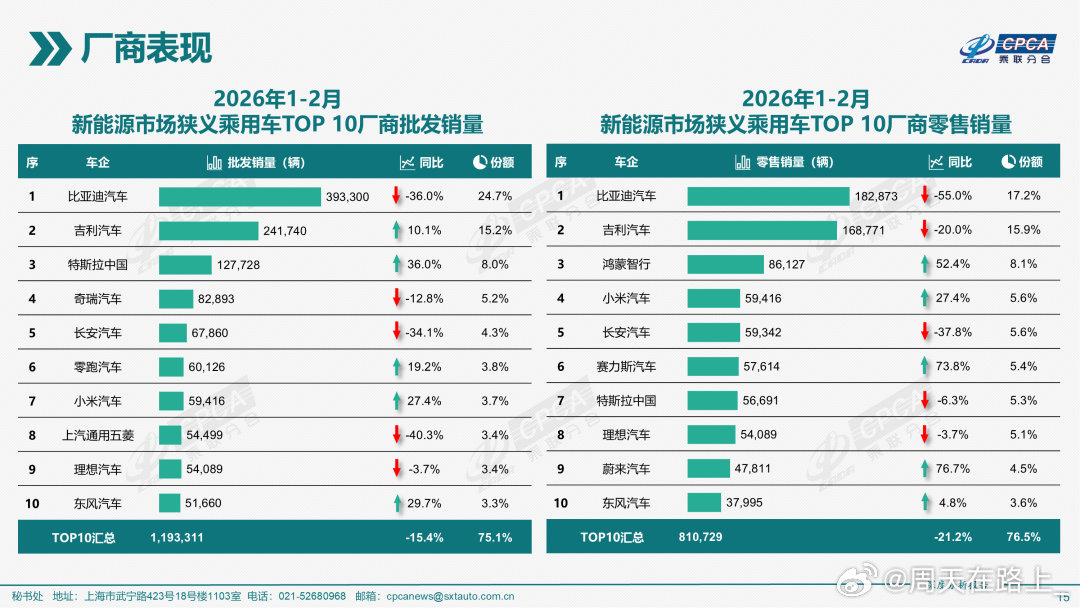

乘联会2月的数据大家都看了吧,2月1—2月28日,全国乘用车市场零售103.4万辆,同比下降25.4%,环比下降33.1%。今年以来累计零售257.8万辆,同比下降18.9%。全国新能源汽车零售量46.4万辆,同比下降32%。这里面有几个关键因素,一是今年春节尤其晚,所以今年二月的成绩同比去年二月是更差的,同时考虑到今年新能源购置税退坡这种明显利空消费者情绪的点,今年新能源车型零售量的下降也就在情理之中。但长期来看利空的不会是新能源车型,因为以当下世界大环境的动荡来看,油价在较长的周期里受限于地缘政治波动等因素并不会维持低位而是会持续高位,新能源的经济性优势仍很明显。

当我们细节地分析一下具体到厂商的表现。以小米为例,三月的总交付依旧是20000+,其中首销的新一代SU7累计交付超7000台,表现非常亮眼。

当然很多人会就此结合股价最后分析一波得出小米药丸的结论。我们姑且不论这个结论对不对,你要放无限远的长期肯定是对的是吧,但你用当下的股价分析现在的情况肯定是不妥的,股价反应的是公司未来的发展想象空间而不是当下的业绩表现,何况还经常会被恶意逼空。对于小米来说,3月能在2月的基础上继续实现交付两万+我觉得其实还略有出乎我的意料。因为很多人对产线的调整似乎有点不切实际的幻想觉得好像是不是只要改一下模具就行,实际上是近乎相当于整个流程推倒重来。对于现在的小米来说又和两年前的完全不一样,那时候小米只有一个系列三款车型只要想尽办法拉产能,现在的小米则有两个大系列(实际上是三个小系列,SU7U本质上是独立车型),所以产线调整也就格外复杂。如果看实际交付和真实产线调整数据来说,小米汽车工厂3月最后一周都在全力准备新SU7交付,新SU7备产也顺带挤压了YU7产能(新SU7备产超1.6万台是比较可信的第三方数据)。YU7新定制车还要7-10周交付且YU7有效交付只有3周,说明还有不少在握订单。

所以与其说小米已经完蛋或者药丸,不如说小米确实在相对稳定地释放自己的订单以维持自己正常的生产节奏,要知道小米今年仍然有重磅车型上市且前两天小米刚刚取消了YU7五年免息七年低息的优惠政策,如果真的销售池见底那么正常操作肯定是加码优惠政策而不是取消对吧,如此操作只能证明小米仍然手握可观的订单数据且目标是缓慢释放自己的交付压力。当然了,市场环境的恶劣肯定会加速市场竞争,但小米其实是真正意义上无惧竞争的那个,小米自上市以来依靠独到狠辣的产品定位和不降价的底色就实现了去年超41万台交付的好成绩,市场对小米的信任是一如既往的。诚然,特斯拉这样强劲的对手在国内大中型轿车和SUV里销量仍非常可观。但正是这样的对手在,小米才有目标有决心去为消费者带来更好的产品而不是更低的价格。

在这个市场环境里活下来冲出重围的才是真正值得信赖的品牌。