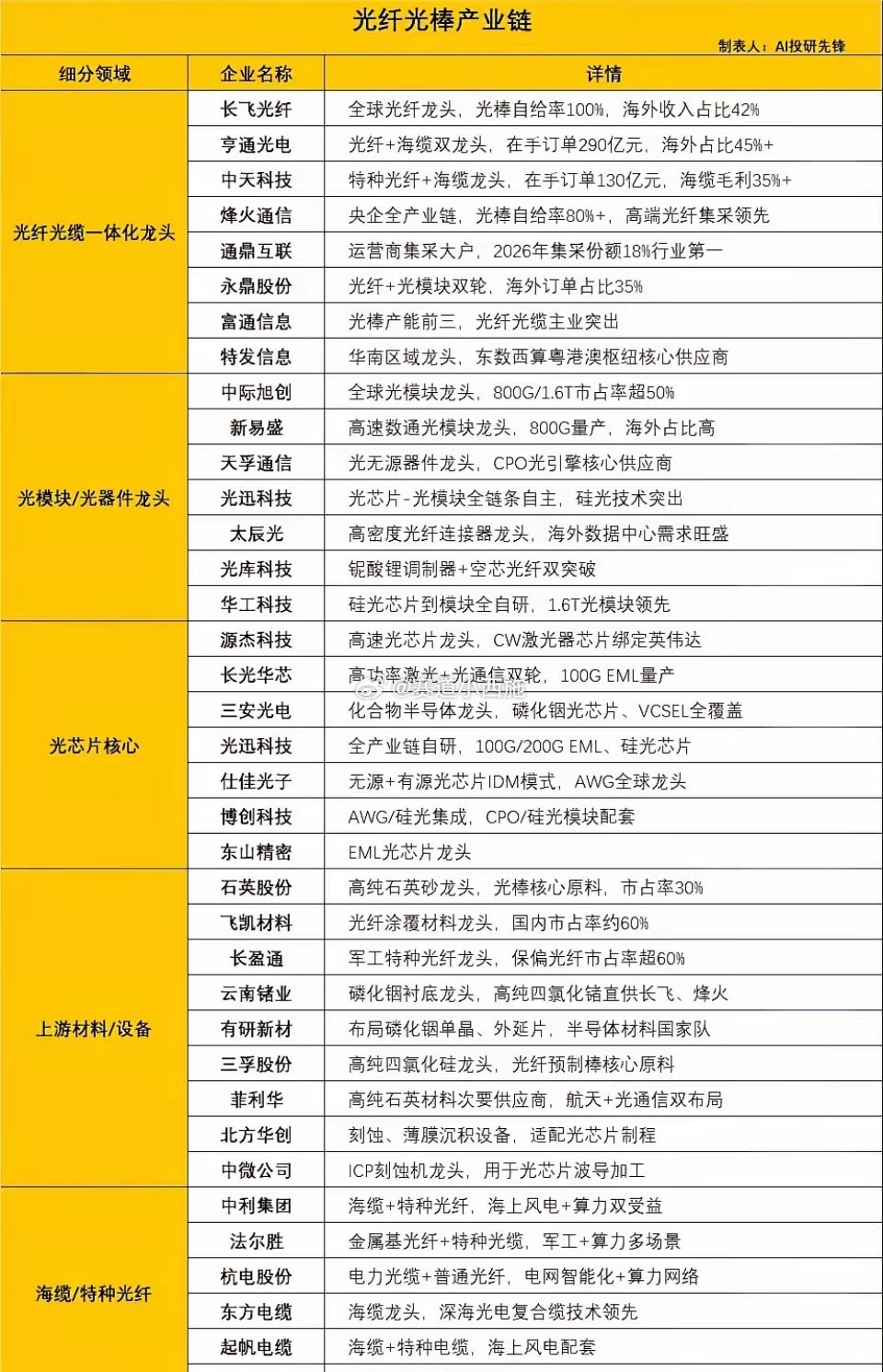

光纤出口暴增126% 中国制造抢占全球光通信市场2026年2月我国光纤出口3779.9吨、金额7.9亿元,同比分别增长63.6%、126.8%;出口约2520万芯公里,占国内当月有效产量65%,海外需求成核心消化渠道。光棒占光纤成本60%-70%,受AI算力爆发与供给刚性驱动,价格从2025年底18-20元/芯公里飙升至2026年3月85-210元/芯公里;G.657.A2特种光纤突破210元/芯公里,较年初35元涨幅近500%,行业进入结构性紧缺周期。核心受益公司1. 中际旭创:全球光模块龙头,800G/1.6T市占率超50%,深度绑定英伟达,AI算力驱动业绩弹性显著2. 长飞光纤:全球光纤光缆龙头,光棒产能4000吨国内第一,自给率100%,在手订单超120亿元,空芯光纤技术领先,海外收入占比42%3. 亨通光电:光纤+海缆+电网龙头,光棒产能3300吨,在手订单充裕,海外收入占比45%+,墨西哥基地承接北美AI算力订单4. 中天科技:特种光纤+海缆双龙头,光棒产能2100吨,在手订单超130亿元,海缆毛利率35%+,订单排至2028年5. 烽火通信:央企全产业链龙头,光棒自给率80%+,高端G.654.E光纤集采份额领先,受益运营商集采与海外建设6. 永鼎股份:光纤+光模块双轮驱动,光纤订单40亿+,1.6T光模块切入海外供应链,2026年三季度预制棒产能扩至950吨/年7. 通鼎互联:运营商集采核心厂商,2026年1-2月集采份额18%居首,订单排至2027年底,二季度光棒项目投产8. 石英股份:高纯石英砂龙头,光纤预制棒核心原料供应商,9N级高纯四氯化硅国内市占率约30%行业逻辑需求由全球电信升级、AI数据中心建设、无人机场景共振驱动,海外需求占比持续提升,量价齐升。中国光纤凭产能、成本与技术优势加速替代海外供给,光棒产能向国内集中,行业高景气周期延续。免责声明本文基于公开资料整理,仅作行业资讯与投资参考,不构成任何投资建议。市场存在不确定性,公司业绩受行业周期、价格波动、竞争格局等因素影响,投资者需独立决策、审慎风控。