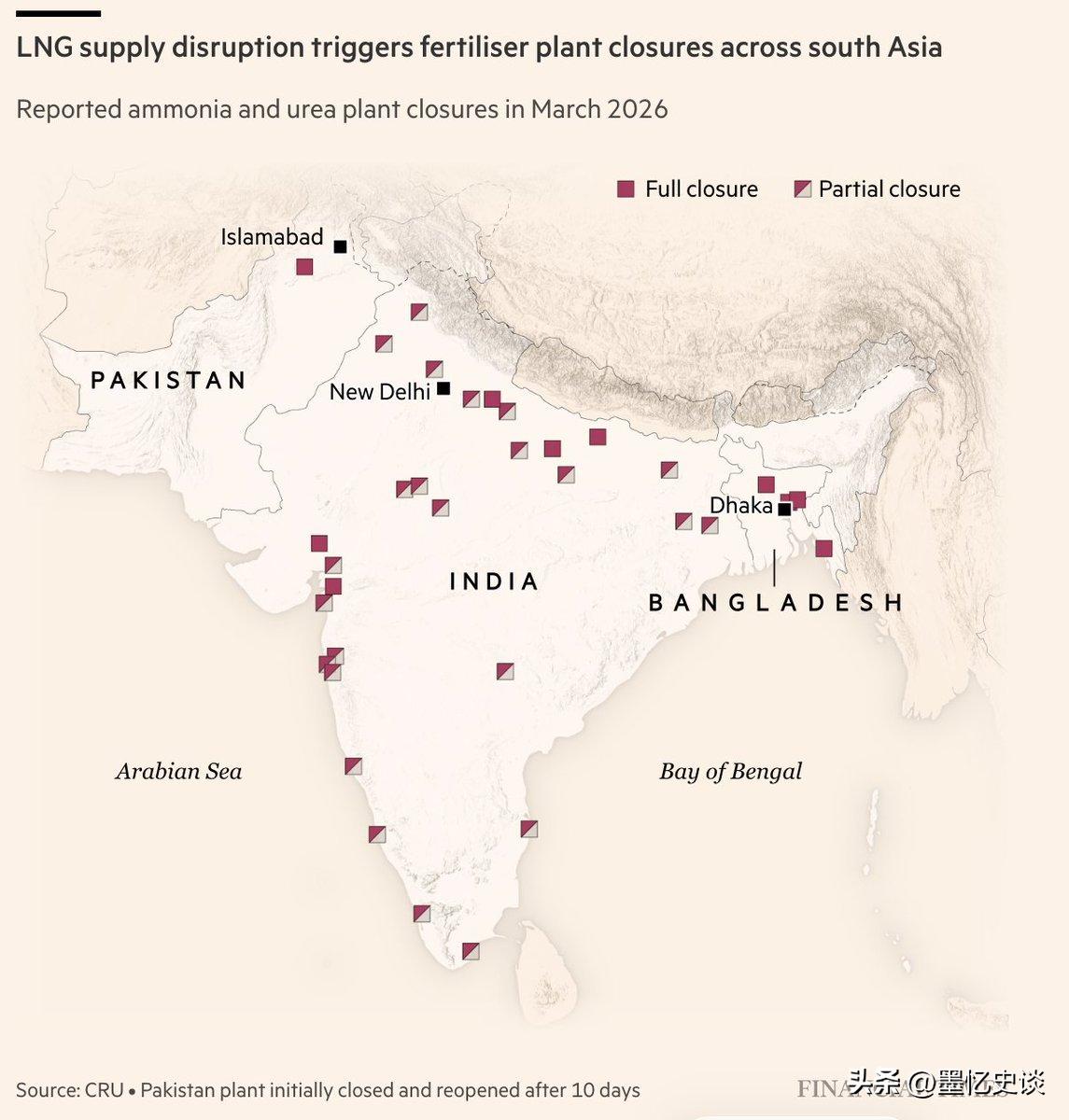

西方媒体警告说,如果霍尔木兹海峡阻断的情况长期存在,很可能今年冬天南亚和非洲会发生大规模的饥荒。 下图是孟加拉、印度和巴基斯坦的尿素和氮肥厂关厂的情况,因为他们的化肥生产主要依托中东的石油,其中孟加拉的所有氮肥厂已经完全停产。这三个国家一共有近20亿人,目前正是播种季节,如果氮肥缺乏情况持续,今年秋天的收成就会惨不忍睹。 霍尔木兹海峡承担着全球三分之一的海运化肥贸易,卡塔尔、沙特、伊朗这三个海湾国家,加起来占了全球氮肥出口的四分之一,氮肥生产离不开天然气,而海湾国家的天然气供应,本身就和航道局势绑在一起,航道一堵,原料运不进、成品运不出,整个化肥供应链直接断了。 南亚这三个国家算是首当其冲的受害者。孟加拉国的所有氮肥厂已经完全停产,年产能一下子少了370万吨,而它本身每年还得进口100万吨才能满足需求,相当于农业生产的“肥料生命线”彻底断了。 印度的情况也好不到哪去,作为化肥进口大国,它40%以上的化肥都来自中东,现在霍尔木兹海峡管控严格,液化天然气进口量砍半,国内天然气供应只剩平时的50%,尿素产能直接减半,多家化肥厂被迫停工,农民想买平价氮肥都没地方去。 巴基斯坦同样依赖中东的石油和天然气,化肥厂开工率大幅下滑,国内化肥库存早就见底,正好赶上播种季,地里的庄稼等着“吃饭”,肥料却迟迟不到位。这三个国家加起来近20亿人口,主食都是小麦、水稻、玉米这些喜氮作物,缺了氮肥,产量根本没法保证。 可能有人觉得,缺肥就用别的替代呗,但现实根本不允许。有机肥是大家能想到的第一个办法,可有机肥的养分含量太低了,每吨普通有机肥含氮才3-5公斤,而一袋50公斤的复合肥就能提供同等养分。 而且有机肥得经过1-3个月的微生物分解才能释放养分,现在正是播种后作物快速生长的关键期,等有机肥发挥作用,庄稼都已经过了需肥期,该减产还是得减产。 更别说要达到常规化肥的效果,每亩地得施2-3吨有机肥,运输和撒播的成本高到农民根本承受不起,还容易带病原菌和虫卵,造成土壤污染。 其他替代肥料也面临各种问题。磷酸一铵、过磷酸钙这些虽然能部分替代,但要么氮含量不够,要么需要搭配其他肥料精准配比,普通农民根本搞不懂这些技术。 而且这些替代肥料的价格也在涨,全球尿素价格一周内就涨了30%,合成氨、磷肥涨了20%以上,就算有替代方案,农民也未必买得起。 氮肥对粮食产量的影响是实打实的,农业领域有个公认的数:每减少1公斤氮肥施用,小麦亩产会减少8-10公斤,玉米减少10-12公斤,水稻减少7-9公斤。现在全球春耕已经全面启动,南亚正是播种的关键窗口期,这时候缺肥,可不是后期补施就能挽回的。 联合国粮农组织已经预警,如果危机持续到6月份,全球小麦、玉米产量会下降5%-8%,水稻下降3%-5%,总共减少近1.2亿吨谷物,这相当于全球粮食贸易量的四分之一。 而南亚这三个国家的减产幅度只会更大,因为它们的农业对化肥依赖度更高,估计会超过10%,秋天的收成可想而知。 非洲的情况比南亚更严峻。肯尼亚30%的化肥依赖中东进口,现在政府补贴的化肥一袋难求,市场价涨到了补贴价的近三倍,农民只能被迫改用低效的有机肥。 埃及作为非洲最大的小麦消费国,每年要进口1300万吨小麦,本身就依赖粮食进口,要是南亚因为减产减少甚至停止粮食出口,埃及的粮食供应会雪上加霜。 更关键的是,非洲很多国家的农业基础更薄弱,没有完善的灌溉系统,也没有足够的农技支持,一旦化肥短缺,应对能力比南亚更差,饥荒风险也更高。 巴西、美国这些农业大国也面临化肥短缺,粮食产量下降,全球粮价必然会上涨。 现在已经有迹象了,国际小麦价格已经开始波动,要是到了秋天减产落地,粮价可能会迎来新一轮暴涨。 对于那些本来就贫困的国家和地区来说,粮食价格上涨意味着更多人吃不起饭,联合国世界粮食计划署已经警告,危机持续的话,全球会新增4500万人面临饥饿危机。 更让人头疼的是,航道阻断带来的连锁反应还在发酵。伊朗已经关闭了国内全部氨产能,卡塔尔最大的尿素厂产能下调30%,中东的化肥生产本身就在收缩。 而运输方面,油轮要么滞留要么改道,改道后的运输成本大幅增加,这些成本最后都会转嫁到化肥价格上,让农民的负担更重。 而且天然气价格也跟着上涨,就算航道恢复,化肥生产的成本降不下来,价格也很难回到之前的水平,农民的施肥成本会长期居高不下。 现在最关键的问题是时间不等人。春耕播种就那么短短几周,错过了这个窗口期,就算后面肥料到货,也没法补种,只能接受减产的事实。 现在航道受阻带来的化肥短缺,已经不是简单的“物资紧张”,而是直接威胁全球粮食安全的危机,要是不能尽快缓解,今年冬天大规模饥荒的预警,很可能会变成现实。