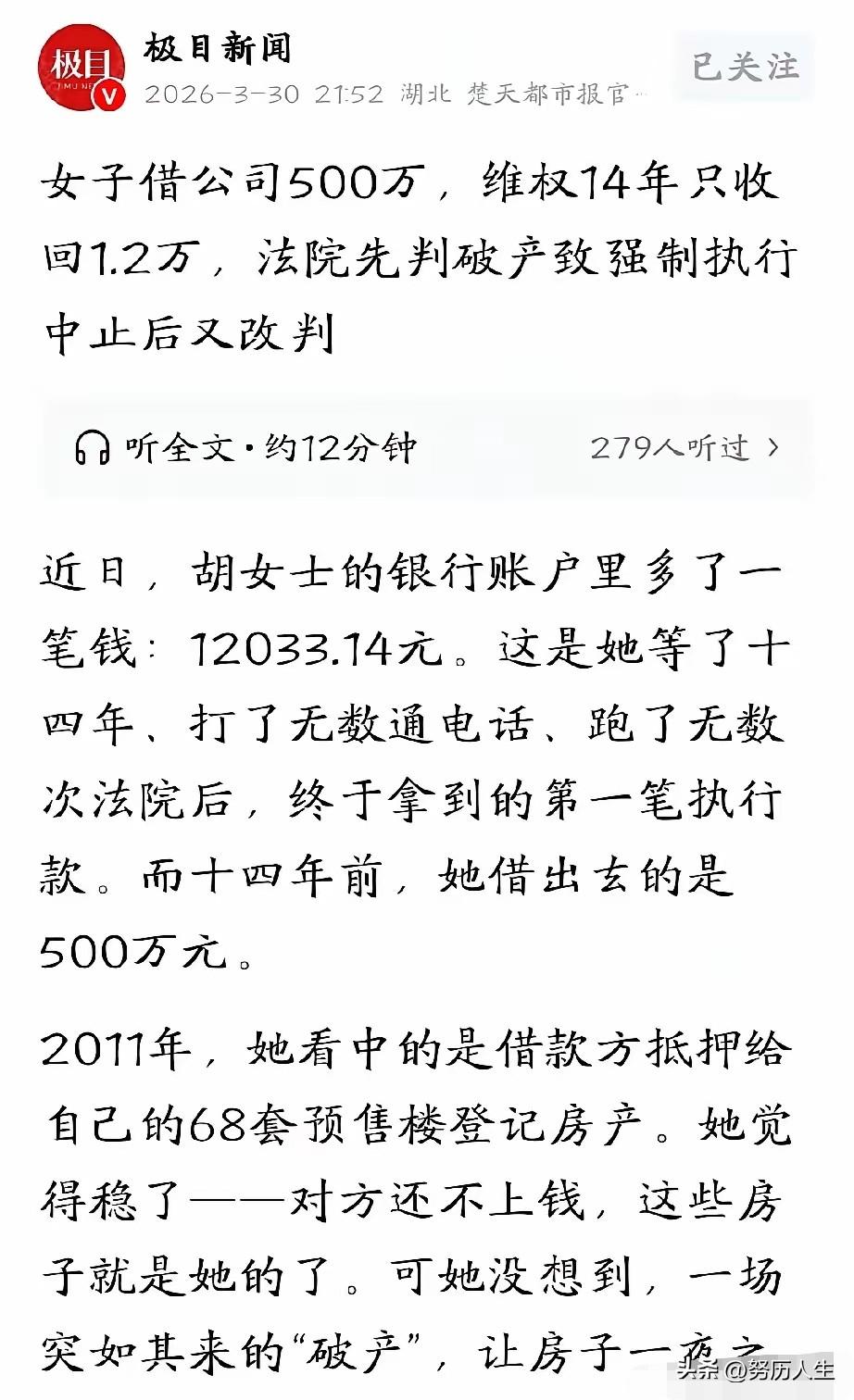

太讽刺了!黑龙江大庆,女子一时冲动,将全家的500万血汗钱借给某房地产公司,对方承诺四个月就还,给20万利息,要是还不上,就用68套房子做抵押。谁知,借款到期后,对方丝毫没有还钱的意思,以各种理由一拖再拖。

这事发生在2011年7月,这位女子姓胡,当年37岁,这笔钱是她和父母辛苦攒下的全部积蓄。经熟人介绍,她把钱借给了大庆市仁和房地产开发有限公司,约定借期四个月,利息20万,对方用远望松江小区68套预售楼作抵押,还办了抵押登记。你算下,四个月20万利息,年利率刚好10%,在当年不算离谱,比银行存款高不少,确实诱人。

胡女士当时没多想,熟人介绍、有抵押登记,觉得万无一失。可到期后,房地产公司开始变脸,今天说资金周转不开,明天说工程回款没到,后天干脆不接电话。胡女士急得直哭,这可是全家的命根子钱,父母年纪大了,就指望这笔钱养老,自己还有孩子要养。她跑了无数趟公司,找了无数次负责人,每次都被敷衍了事。

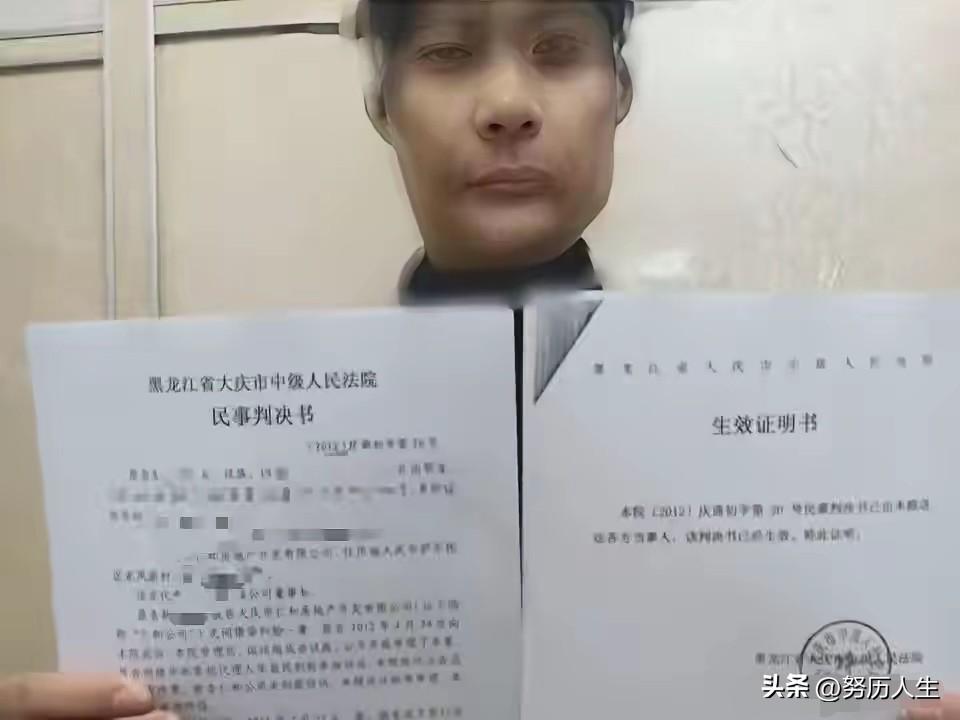

2013年10月,胡女士实在没办法,把公司告上法庭。法院判她胜诉,可就在她申请强制执行时,公司突然宣布破产,法院受理了破产申请,强制执行中止。这一停就是近十年,期间胡女士无数次去法院、去相关部门反映情况,每次都石沉大海。直到2022年,案件才有新进展,可此时公司早已是空壳,68套房子要么被偷偷卖掉,要么被其他债权人查封,胡女士最终只拿回了1.2万元,连本金的零头都不够。

这事儿最让人堵心的不是钱没了,是整个过程的荒唐。当初说好的68套房子抵押,办了登记却没能起到实际保障作用。房地产公司破产前,早就把房子悄悄处置了,等胡女士想维权,几乎没有任何资产可以执行。耗费多年时间维权,最后只得到这样的结果,放在谁身上都难以接受。

这里必须说句实在话,胡女士的遭遇不是个例。2011年前后,全国房地产市场火热,很多开发商疯狂扩张,资金链普遍紧张,民间借贷成了他们重要的融资方式。像大庆这种资源型城市,房地产市场波动更大,不少小型开发商抗风险能力较弱,一旦市场下行,很容易出现资金断裂的情况。

我们得看清几个关键问题。第一,抵押登记不是万能的。不动产抵押需要登记才生效,但登记不代表绝对安全。开发商可能存在一房多抵,也可能在破产清算时,抵押权排在工程款之后,普通债权人很难分到资产。第二,熟人介绍往往最容易让人放松警惕。很多民间借贷纠纷都源于信任熟人,不做细致核查,最后钱要不回来,人情也彻底破裂。第三,公司破产对普通债权人来说往往是最坏的结果。破产清算时,清偿顺序优先税费、工人工资、工程款,最后才轮到普通债权,个人投资者往往血本无归。

还有一个法律点很多人不清楚,2011年民间借贷利率的司法保护上限是银行同类贷款利率的四倍,当时大约在24%左右,胡女士这笔10%的年利率在合法范围内。但利率合法不代表回款一定有保障,法律保护合法权利,却不能保证一定能执行到位。如今相关利率保护标准已经调整,即便在合法范围内,参与民间借贷依然要高度警惕风险。

胡女士的经历给所有人敲响警钟。首先,不要把全部身家投入到单一项目中,500万全部借出,风险过于集中。其次,民间借贷一定要谨慎,尤其是面对房地产企业,即便有抵押条款,也不能掉以轻心。再次,签订相关协议时要仔细核查条款,抵押登记要真实有效,最好有专业人士帮忙把关。最后,一旦对方出现违约,要及时采取措施,不要拖延到企业破产才开始维权。

当前全国房地产行业仍处在调整阶段,中小型企业的风险依然存在。不管是出借资金还是购买房产,都要保持理性,不要被高利息、低价格等条件轻易诱惑。

很多人总觉得风险离自己很远,以为有书面承诺、有抵押就足够安全,可现实常常让人清醒。胡女士从500万本金到最后只拿回1.2万,不是因为缺乏判断力,而是低估了市场风险和人性的复杂。这笔钱是一家人多年的血汗,最终付诸东流,实在让人惋惜。

真正的财产安全,从来不是依靠别人的承诺,而是靠自己的谨慎与理性。不要相信天上掉馅饼的好事,不要因为人情就放弃核查,更不要拿全家的积蓄去赌不确定的高回报。赚钱不容易,守住财富更需要清醒和克制。

各位读者你们怎么看?欢迎在评论区讨论。